4月6日消息(水易)日前,光通信行业市场调研机构LightCounting指出,2020年全球以太网光模块的销售额创下新纪录,达到37亿美元,同比增长33%。相关产品的供应商在2020年第二季度就迅速从COVID-19造成的影响中恢复过来,从1GbE到400GbE所有产品的需求超过了此前LightCounting对2020年的预期。

2020年初,服务提供商和企业客户争相增加足够的带宽,以满足网络数据流量的增长,但今年下半年支出放缓。而云计算公司在2020年对光模块需求的影响最大,因为他们的支出一直持续到年底。

LightCounting收集的数据显示,2020年下半年,传统产品的销售开始逐步下降,而400G产品的销售继续增长。随着谷歌开始评估这些高速光模块,并计划在2022年部署,旭创科技报告了其首批2x400GbE光模块开始发货。2020年第四季度,200GbE FR4光模块的销量也有所回升,Facebook计划在2021-2022年大幅采购这些模块。

预计,在2021-2026年,400G和2x400G (800G)模块的销售将维持全球以太网光模块市场的增长,年复合增长率略高于10%。100GbE模块的销售预计将保持稳定,每年略高于20亿美元。到2026年,以太网光模块的总市场预计将达到68亿美元,这还不包括与交换专用集成电路(ASIC)共封装的光学器件(Co-Packaged Optics,CPO)的销售。

CPO是一项令人兴奋的技术,但重要的是要为它的市场应用设定一个实际的期望。除了众多制造挑战并满足降低功耗的目标外,最终用户还必须接受CPO作为持续降低成本的可行方案。 Facebook和微软提倡围绕CPO和制造光学引擎的行业标准创建新的生态系统,但初始产品将基于专有设计。这对于每年在光学器件上花费5亿美元或更多的大客户来说,将是一个巨大的障碍。

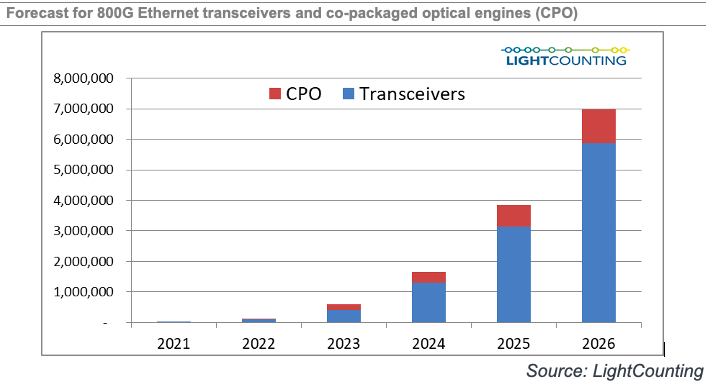

下图展示了LightCounting对用于800G的CPO引擎(又称“chiplets”)和可插拔以太网光模块出货量的预测。CPO爱好者可能会认为这种观点过于保守,但我们仍认为该预测可能过于乐观。预测者有时会低估一个行业改变设计/技术方向所需的时间。

例如,当思科于2010年收购Lightwire时,一些分析师预测,硅光(SiP)将在未来3年内取代所有其他光学芯片技术。十年后,基于SiP的产品仅占光模块销售额的不到20%,但如今该技术的采用终于在加速。

可以肯定的是,一旦CPO可用,客户就会开始评估。而且很有可能云公司和大型企业将在2025-2026年进行CPO试点部署,但是大规模采用CPO可能要等到2026年以后。可插拔光模块将在未来5年或更长的时间继续成为以太网连接的主要解决方案。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。