12月15日消息(特约作者 张运来)5G牌照颁发之后,推动5G全面商用就成为运营商的工作重点。这其中既需要有5G技术的不断成熟,又需要5G网络覆盖能力的持续增强,更需要有足够多的场景吸引用户向5G迁转。除了5G技术和5G网络这些基本条件之外,推动用户快速向5G迁转需要做好哪些工作呢?

一、5G入门门槛需要动态调整

2019年11月1日,三大运营商同步上架了各自的5G套餐。我们虽然没有确凿证据证明三大运营商经过内部协调,但是三大运营商上架的5G套餐,可以说完全处于同一价位,而且至今已经一周年之后也未做大的变动。

虽然今年年初三大运营商推出了5G套餐7折优惠活动,但是相当于广大人民群众的消费能力而言,运营商优惠之后的套餐仍然超出了绝大多数用户的月均通信支出。一招不成,运营商只得另出一招,随即推出了30元的5G流量包。

即便是5G流量包,也不是每个用户都可以办理的。运营商为5G流量包设置了最低消费限制。也就是说只有基础套餐超过49元之后,才能办理30元/月的5G流量包。这种操作虽然降低了5G入门门槛,但是仍然变相大幅抬高了用户通信费用支出。

运营商的经营数据显示,实际上从4G时代开始,用户的ARPU值就一直呈现出明显的下滑趋势。这其中既有提速降费的强力推动因素,也有运营商内部无序竞争的影响。这个事实说明,运营商原本依靠通信代际升级提升用户ARPU的做法并没有奏效,因此5G时代的情况也不会意外。

至于面向2B用户的各种专网应用,现在除了提供示范案例之外,运营商还需求提供更灵活的方式或者模式进行推广。至少类似4G时代那种不惜重金投入为用户垫资提供“交钥匙”服务之后靠收取使用费的模式难以持续,毕竟5G专网的烧钱能力不是一般的惊人。

二、5G手机终端普及率需要提升

从2019年6月份发牌至今,已经过了一年半的时间。虽然全社会对5G手机终端的关注度非常高,但是真正买单的并不多。这其中虽然有5G手机终端本身不够成熟的因素(比如散热能力比较差),也有5G网络和套餐方面的影响,但是更多还是推广力度不足。

中国信通院发布的数据显示,今年1-11月,我国国内市场5G手机累计出货量1.44亿部。虽然这个数量已经足够大,但是相对于全国超过16亿的移动电话用户和超过13亿户的4G用户规模还不够大。即便与5G套餐渗透率相比,这个数据还有非常大的提升空间。

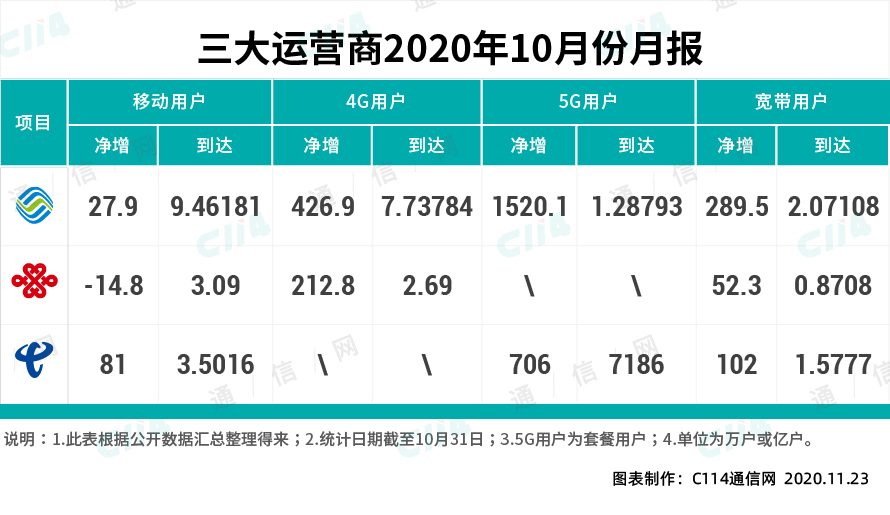

运营商公布的月报数据显示,截至今年10月底,仅中国移动和中国电信的发展的5G套餐用户就已经超过2亿户。虽然中国联通至今尚未公布其5G套餐用户规模,但是据推算其总量也已经超过5000万户。如果以此推算,那么我国的5G套餐用户规模已经超过2.5亿户。

2.5亿户的5G套餐用户和1.44亿户的5G手机终端用户,这两者之间存在巨大的数量差。一方面说明5G手机终端并没有成为大多数人的普遍选择,另外也说明5G手机终端的推广力度还不足以有效撬动消费市场。

虽然5G手机终端已经从最开始的上万元价位降低到千元机范围内,但是真正吸引用户花钱为5G买单,运营商需要推动终端厂商在进一步降价促销的同时,真正提升5G手机终端的性价比。毕竟用户也越来越精明,单靠过去的套路不足以胜任当前的重任。

受限于巨大的营销成本压力和上级管控要求,运营商已经不可能再像4G时代初期那样支付大量真金白银补贴手机终端厂商。运营商应该尝试更多的非现金形式的资源支撑,比如放开自己的用户大数据宝库,通过基于数据深入分析帮助终端厂商精准营销。

三、5G特有应用需要尽早入场

虽然全社会对5G的热情非常高,但是5G距离真正为社会创造独有的价值还有一定差距。这其中就是缺乏5G特有应用,不管是2B还是2C。为推动5G应用创新,虽然三大运营商已经设立了N多创新研发基金、联合创新基金,但是真正的成效还远未出现。

虽然三大运营商对5G消息抱有非常高的期待,但是在微信已经从社交节点延伸到社会服务的全方位入口之后,关于即时信息的护城河已经非常深,运营商的5G消息市场还能有多大发展空间呢?我们认为,5G消息能不能获得类似微信初期摇一摇的轰动性传播效应直接决定了其未来的发展走势。

不管是直接从2C进入,还是变相通过2B带入,推动用户向5G迁转都少不了5G特有应用的召唤效应。如果运营商不能为用户创造新的使用价值,那么用户就很难为运营商提供经营价值。客观的说,这种价值供求关系本质上绝对了5G的命运。

是5G网络成熟了再找应用场景,还是应用场景成熟了再配套5G网络,这两者之间需要一个基本的平衡关系。虽然运营商也在极力地推动这两者之间实现有效衔接,但是从目前的形势看,运营商需要发动更多的社会人士参与应用开发或者场景探索。

年初的新冠疫情影响以及全球复杂经济形势都深度影响了5G的发展进程。在运营商自身盈利能力未获得大幅提升之前,不管是车等路,还是路等车,运营商在投入巨资大力建设5G网络的同时还应该进一步加大5G营销力度,提升5G的变现能力,努力推动尽早实现以5G养5G的良性循环。(张运来为C114特约作者)

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。