8月17日消息(九九)根据最新发布的《IDC全球网络安全支出指南》(Worldwide Security Spending Guide, 2020V2),在新冠肺炎疫情的影响与推动下,2020年全球网络安全相关硬件、软件、服务市场的总投资将达到1252.1亿美元,较2019年同比增长6.0%,与上期预测保持了较高的一致性。

IDC认为,由于全球各国政府和企业对网络安全愈加重视,市场环境总体向好,疫情对全球网络安全市场产生的波动相对较小。在2020-2024年的预测期间内,全球网络安全相关支出将实现8.1%的CAGR(年均复合增长率),预计2024年将达到1747.3亿美元。

与全球相比,中国网络安全市场近几年在国家政策法规、数字经济、威胁态势等多方需求驱动下,整体的市场规模持续呈现快速发展态势,中国网络安全投资在整体IT投资中的占比日益提升。但从IT安全投资、IT安全技术与服务成熟性等几方面来看,中国网络安全产业的发展相较于全球仍存在较大差距,这也充分体现了未来中国网络安全市场的发展潜力与发展空间。

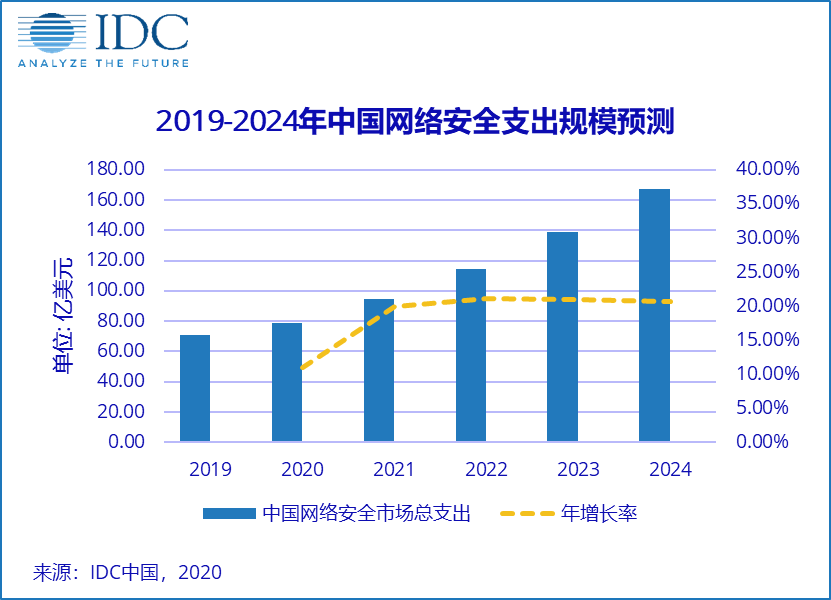

根据IDC最新预测,2020年中国网络安全市场总体支出将达到78.9亿美元,较2019年同比增长11.0%,增幅继续领跑全球网络安全市场。2020年,安全硬件在中国整体网络安全支出中将继续占据主导地位,占比高达53.5%;安全软件和安全服务支出比例分别为18.3%和28.2%。在2020-2024年的预测期间内,中国网络安全相关支出将实现18.7%的CAGR(年均复合增长率),预计2024年将达到167.2亿美元。

IDC中国网络安全分析师王一汀认为,当前,数字经济蓬勃发展,数字信任将成为未来全球各个国家、企业数字化转型发展的基石,助力国家、企业建立安全、高效、信任的数字环境。IT与OT的安全将成为数字信任中的基础设施发挥根本性作用。

2020年,疫情对于网络安全产业的发展来说,即是机遇也是挑战。疫情期间,中国网络安全从业人员积极推进产品的更新迭代速率,产品的软件化、服务化水平也在进一步提升。最终用户的需求也从静态防御向动态反制、被动安全向主动安全、合规驱动向业务驱动不断地进行转变。未来,多种驱动力下,中国网络安全产业将继续跟随ICT行业整体的发展趋势高速发展。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。