7月7日消息(特约作者 张运来)在不限量套餐带动下,流量单价出现了快速下调趋势。公开数据显示,2017年年初,我国的手机流量平均资费超过35元/GB,2019年第四季度已经降至5元/GB,2020年5月,价格更是直逼4元/GB。流量单价的过快下调之后,运营商流量价值经营将和如何从?

一、流量单价下滑过快超出预期

截至目前,虽然三大运营商均未公布其流量单价相关数据,但是根据工业和信息化部公布的流量相关数据,我们可以计算推出不同时期流量单价。虽然这种方式并非来自运营商的直接数据,但是仍然足够说明问题。

来自工业和信息化部的数据显示,2020年1-4月,移动互联网累计流量达479亿GB,三大运营商完成移动数据及互联网业务收入为2115亿元。由此计算得知今年1月份至4月份流量平均每GB带来的收入是4.42元,也即流量单价约为4.42元。

同样来自工业和信息化部的数据显示,今年1-5月份这两个数据分别为611亿GB和2652亿元。这意味着今年1月份至5月份平均每GB流量收入为4.34元。尤其是5月份当月,每GB收入已下降至4.07元,而去年同期则为5.14元,同比下降26%,下降趋势明显。

从2017年开始的流量不限量竞争就已经打破流量阶梯式稳步降价的步伐,直到2019年年中监管层严令运营商全部下架不限量套餐后,流量价格才避免继续快速下滑的窘境。然而,今年前5个月的情况看,流量单价又出现了过快下滑的势头。

二、运营商流量价值经营空间受限

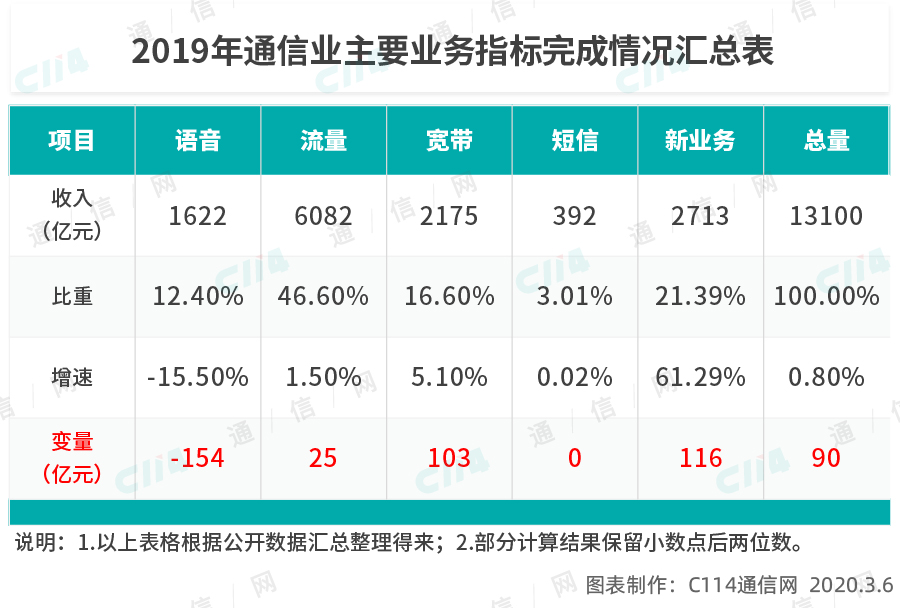

与流量单价过快下滑直接相关的就是流量收入的加倍下滑。2018年和2019年的流量收入数据非常清晰地展示了运营商流量增量不增收的尴尬。运营商口口声声的流量经营已经在2019年出现了明显的空间有限势头。

实际上与流量单价快速下滑不同的是,用户的流量使用量并未同步高速增长。工业和信息化部的数据显示,2018年和2019年流量业务量分别比上年增长188.3%和71.6%。虽然2019年流量业务量的增长已经明显,但是已经无法与2018年相比。

2020年的流量业务量的增长情况更是无法与上年相比。今年前5个月流量使用量同比增长仅为31.1%,不但远低于2019年的平均水平,更是远低于2019年同期117.8%的增速。按照目前的使用量增速和单价下滑速度推算,那么2020年运营商流量收入增量增长将非常有限。

三、流量收入为何还有增长

工业和信息化部公布的最新数据显示,1-5月,三家基础电信企业完成移动数据及互联网业务收入2652亿元,同比增2.9%,增速较1-4月提高0.2个百分点,在电信业务收入中占比为46.2%,同比提高0.2个百分点。

在流量使用量增速趋缓和流量单价持续下滑的双重影响下,工业和信息化部公布的数据却显示运营商的流量收入保持了高于去年同期的增长速度。从环比数据来看,虽然5月份的流量单价和流量增速均低于4月份,但是相应的流量收入增量却高于4月份。

基于监管层公布数据推算得知的趋势与其公布的实际上情况出现了明显的差异。这种情况要么是用于逻辑推算的数据有问题,要么就是实际上的增长情况有纰漏,当然,也可能存在推算逻辑有偏差的问题。

有没有更合理的解释来说明上面存在的这些悖论问题呢?经过分析后,我们认为速度差异或是造成悖论的原因。也就是说流量单价下滑速度导致的收入下滑速度慢于流量使用量增长速度带来的收入增速。

四、5G资费下调影响不容忽视

来自官方媒体的消息称,目前国内5G手机总销量刚超过5900万部,但5G套餐的用户数已跃过1亿户大关。其中中国移动5G套餐用户数已达5560万户,中国电信5G套餐用户为3400万户。虽然中国联通迄今未公布相关数据,但是行业内部普遍预计,其5G套餐用户至少也应该在2000万户以上。

市场调研结果显示,5G套餐内的流量单价远低于同等价位的4G套餐流量单价。中国联通北京公司介绍称,现在5G套餐都有7折优惠,入门级的129元档包括30G流量和500分钟通话时长,折后只要90元,而4G的99元档套餐暂无优惠,只包括20G流量和300分钟通话时长。

中国移动北京公司、中国电信北京公司的5G套餐情况与北京联通的情况大体一致。北京移动入门级的128元5G套餐现在优惠后是88元,包括了30G流量和200分钟通话时长,而同价位的4G 89元套餐没有折扣,只包括20G流量和40分钟通话时长。北京电信入门级5G套餐优惠后是103元,包括了30G流量和500分钟通话时长,相比之下其4G版129元档套餐优惠后是99元,虽然便宜了4元钱,但它只包括20G流量和500分钟通话时长。

虽然现在是5G套餐推广期,但是已经使用5G套餐的用户数量已经超过一亿户,这其中有一半用户是4G手机使用5G套餐,这也就意味着流量总体单价有进一步降低的趋势。虽然目前能够使用5G入门套餐的都是高端用户,但是未来吸纳中低端用户进场也就意味着流量大家还将进一步下调。

5G的超高速度虽然可以刺激流量使用量增长,但是大家还是应该有意识地避免类似4G时代预判的薄利多销失败的问题。毕竟高端用户还是少数,大量的中低端用户只有降价之后才会入场5G。

在4G时代,运营商追求基于流量的内容经营和基于规模的价值目标都没有达到预期目标,甚至可以说是没有成功,毕竟运营商在内容经营方面并没有明显起色。现在5G时代的风口越来越近,4G时代经历的弯路应该在5G初期就尽量避免。这其中需要运营商内部行业自律开展良性竞争,也需要监管层的强力介入。(张运来为C114特约作者)

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。