据TrendForce集邦咨询调查表示,在智能手机品牌厂优先调节渠道库存的考量下,针对第二季的生产规划即已相当保守。同时,受疫情影响,导致原本就已相当疲弱的市场需求更加严峻,品牌厂被迫再调降生产目标应对,使以往生产量多有成长的第二季,却呈现季减6%,全球产量仅约2.92亿支。对比2021年同期的生产表现,则是有5%的年衰退。

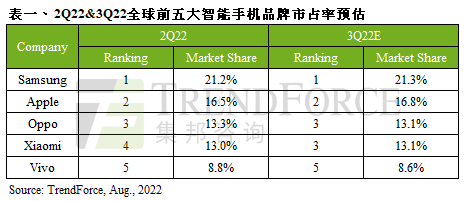

三星(Samsung)作为欧洲的销售主力,受俄乌冲突影响被迫展开一连串针对成品及零部件的库存调节,包含大规模促销、暂停零部件采购等,第二季的生产量因此大幅季减近16.3%至6,180万支。展望第三季,三星仍专注于渠道库存的调节,加上对于后势展望保守,预估第三季生产总数将较第二季呈现持平至小幅成长。值得留意的是,近年由于三星积极投入折叠机的研发和营销,成功延续了折叠机的热潮,同时也成为该市场的领头羊,以今年全球约1.1%的折叠机市占来看,三星将囊括近9成市占。

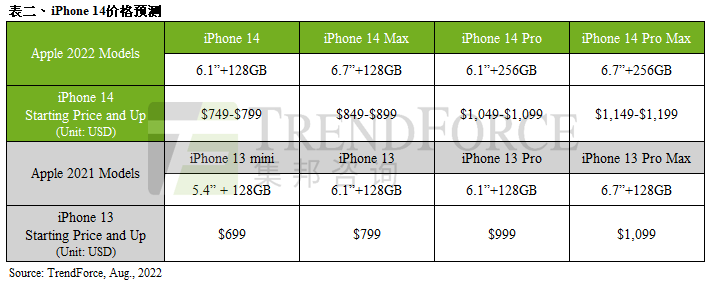

第二季为苹果(Apple)新旧机种交接的过渡期,且多为年度生产表现最低的一个季度。第二季因上海、昆山等地受疫情影响,在供应链补给受到冲击的状况下,初期稼动表现受到影响。随着疫情平缓后通过产能调整,已补足之前产生的产出缺口,第二季仍有4,820万支的产出,位居全球第二。展望第三季,四款新机当中的iPhone 14 Pro及Pro Max处理器将升级至A16(TSMC 4nm),存储器起始容量提升至LPDDR5 6GB以及256GB,主镜头像素增加为4,800万,加上Face ID外观设计变更等,预估起始定价也将随之上扬。不过在全球高通胀以及汇差的压力下,苹果可望采取更谨慎的定价格策略以免影响销售表现,预估价格上涨幅度应有机会落在100美元以内。

OPPO(含Realme, OnePlus)生产数量为3,880万支,季减4.2%;小米(Xiaomi;含Redmi, POCO, Black Shark)第二季生产数量为3,800万支,季减幅度达14.6%;Vivo(含iQoo)因为第一季即开始大幅调整生产节奏,因此在第二季回升至2,570万支,季增12.7%,上述三家品牌分别位居第三名至第五名。三家品牌在销售市场以及产品规划上的重叠性高,在第二季同样因中国市场受疫情影响,以及印度市场遭逢极端气候影响经济表现,导致两大主要市场销售低迷,进而影响第二季生产表现。再者,由于Honor从中国市场迅速崛起,对OPPO,小米及Vivo等品牌的市占也产生相当大的威胁,预估2022年其在中国的市占将超越小米,近逼OPPO及Vivo。

展望第三季,考量市场上诸多负向因素,以及渠道库存仍待消化,TrendForce集邦咨询认为,OPPO、小米、Vivo三家品牌的生产量仅约略持平第二季,但均较去年同期呈现10%以上的大幅衰退,显示2022下半年市场旺季表现堪忧。整体而言,未来三大品牌的成长重心仍主要仰赖拓展海外市场为主。

- 坚果N3投影仪接入小米米家App,革新智能家居生活:语音控制,轻松操控

- 小米米家净水器S1(1600G)评测:水量大,价格优,国补价仅1919.2元,让净水更实在

- 小米米家新上架的八电极体脂秤:测体脂更准,能提供40项身体数据,预售仅需299元,全方位了解身体状况!

- Ray-Ban Meta智能眼镜引领潮流,轻松实现实时翻译,四种语言一镜走天下

- 美的高管回应:累计售出0阻垢剂净水器超1000万套

- 2025年Q1全球PC出货量同比增长4.8%,联想录得全球及美国市场最快增速

- 2025年全球GenAI手机出货量有望突破4亿部,渗透率约占三分之一

- 苹果CEO幕后运作,库克是如何说服特朗普豁免关税的?

- 华为智能门锁2亮相:解锁新体验,掌静脉识别+超清猫眼,安全又便捷,仅售2499元!

- 华为智慧屏新品发布:智慧与颜值并存,国补后仅售3999.2元起

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。