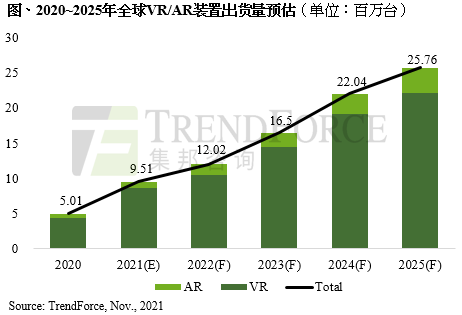

随着元宇宙将推动更多厂商投入虚拟世界的建设,社群交流、游戏娱乐、内容创作、虚拟经济以及工业应用等领域都会是近年发展的重心。而除了半导体运算效能的提升、低延迟高速网络的覆盖扩大外,用户端所使用的VR/AR装置的普及也会成为元宇宙产业发展的关键。因此,TrendForce集邦咨询预估,2022年全球VR/AR装置出货量将上看1,202万台,年成长率达26.4%,其中Oculus与Microsoft依旧分别占据消费与商用市场的领先地位。

TrendForce集邦咨询指出,产品售价与系统方案整合是现在VR/AR分别于消费与商用市场的成功关键,也是领先厂商能保持竞争优势的主因,然而在考量硬件毛利与获利的情况下,要达到具备竞争力的定价策略有其难度,也成为VR/AR装置出货量一直以来难以增长的原因。

不过,在元宇宙议题的带动下,除了预期2022年会吸引更多硬件品牌厂商踏入VR/AR市场发展之外,也将促使应用服务商直接或间接地推动硬件市场的发展。从消费市场来看,相关业者将可能采用软件补贴硬件的策略作为加速扩大使用者基数的手段,透过低单价、高规格的VR/AR产品来提升市场渗透率,Oculus即采用这样的产品策略保持市场优势,预估其Oculus Quest系列产品明年市占率或提高至66%。

从商用市场来看,由于远距交流、多人协作、数位孪生等应用服务的发展,也提高企业采用VR/AR装置的意愿。相较消费市场以低价高规为导向,商用市场的企业更愿意选择高单价且高性能的产品,但同时须搭配完整的系统整合方案或者是客制化服务。因此,在工业生态链具备相当实力的Microsoft就会具备较大的竞争优势,使旗下产品HoloLens 2成为今年少数出货量超过20万台的商业用AR装置。

此外,在5G网通高速进展的助力下,平价的AR眼镜、搭配5G手机的运算和网络功能来进行远端视讯服务,将成为商业应用上的另一个选择。TrendForce集邦咨询认为,该方案能提供企业一个低成本、便于部署的前期尝试,有利于提高企业后续采用更多VR/AR商业应用的意愿,进而加速商用元宇宙功能服务的发展。

- 蜜度索骥:以跨模态检索技术助力“企宣”向上生长

- VR/AR技术应用日益广泛,五大安全风险不容忽视

- Meta与Snap数十亿投资AR眼镜,能否引领科技新潮流?

- Meta发布重磅新品:299美元的Quest 3S头显、AR眼镜原型、多模态AI模型

- 阿蒙透露高通正与三星谷歌开发MR眼镜,但与苹果Vision Pro路线不同

- 四年巨亏500亿美元,Meta的VR/AR业务问题出在哪?

- IDC报告:AR/VR头显出货量骤降67.4%,但MR/ER头显呈现新机遇

- 苹果Vision Pro国行版正式上架:29999元起,6月28日开售

- 微软确认混合现实部门继续裁员,同时仍销售HoloLens 2头显产品

- 重燃AR雄心?谷歌与Magic Leap达成战略合作伙伴关系

- 你还期待吗?苹果Vision Pro被曝即将在全球销售

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。