本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。更多港美英股新股申购资讯,请关注老虎证券。

自与苹果和解之后,高通股价释放来到近20年高点。5G元年的期盼,智能手机换机潮以及单价提升的预期,投资者对高通遐想联翩。最新一季2020Q1财报,高通营收净利润均超预期,盘后一度涨幅4%。但在高通表示第三财季与第二财季收入持平后,股价转为下跌。而之所以做出如此预测,高通表示和当下中国的疫情不确定性相关。

Q1营收EPS超预期,转折点或在Q4

法律诉讼不断的高通,最近几季度营收和利润一直在降低的边缘徘徊。

Q1高通营收50.8亿美元,同比增长5%,高于分析师预期的48.4亿美元;调整后每股收益0.99美元,去年同期1.2美元,高于分析师预期的0.85美元。

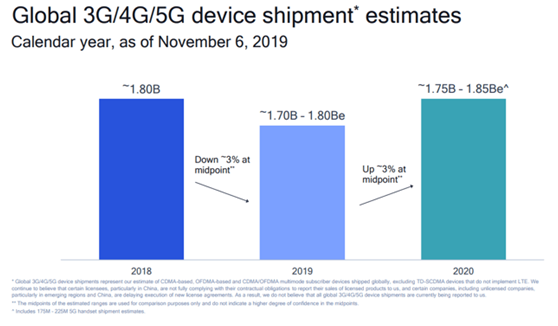

高通预测2020年全球将售出18.5亿部手机,意味着经历2019年的下降之后恢复增长。众所周知高通从专利授权中获得大部分利润,公司按每部手机售价的一定百分比收取费用,无论制造商是否使用其芯片,手机制造商都要支付。在这样的投资主题下我们来看Q1财报,第一财季中,技术许可收入(QTL)增长了38%,达到14亿美元,但公司预计Q2收入将下降至10亿美元至12亿美元。芯片部门(QCT)创造了36亿美元的收入,比去年同期下降了3.2%。高通公司预测Q2销售额将达到45亿美元。

老虎证券投研团队认为,尽管超出了分析师预期,以及归因冠状病毒的不确定,但真正让股价涨跌的理由却是,高管谈到Q3销售与Q2持平。此前普遍预期,高通的收入将在全年中逐季增长。

高管表示5G智能手机带来的回报将比预期的时间更长。虽然5G网络开始推广,但直到9月季度推出新智能手机后,大部分需求才会出现。“下一个转折点将在第四季度,并延续到2021财年。”只能说,这是一个非典型的季节性疲软。

5G作为近期高通投资主题

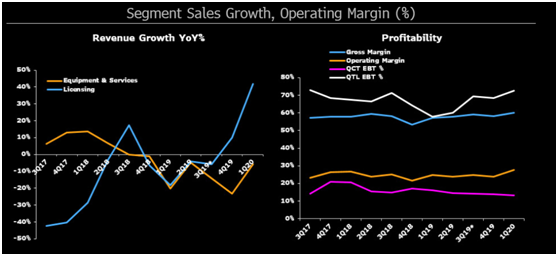

高通的业务组成,营业额最高的业务是QCT 分部,该分部具有广泛的基于CDMA和OFDMA的技术产品组合;而利润更高的则是熟知的专利部门QTL。高通的设备业务收入约占其总收入的70%,剩下的部分由专利授权收入构成。EBT利润率与QTL销售密切相关。QTL为72%,QCT为13%。

随着5G手机的普及,高通的营收和EPS可能在2020财年有所改善,手机价格提高,也会推高QTL部门的销售和公司利润率。

它还可能推动更丰富的QCT芯片组合的采用,从而提高每个移动站调制解调器(MSM)芯片的收入。扩大的射频芯片组合,也增强了公司在5G手机的产品组合。第二财季EPS指引范围扩大,反映出冠状病毒影响的不确定性,但并未改变对MSM晶片出货量的指引。

股息连续16年增长

高通属于科技公司中坚持派息和股票回购的那种,以使投资者受益。2013年以来,公司大量回购股票。如果看过去十年,高通累计回购了545亿美元的股票。

老虎证券投研团队认为,吸引投资者的同样有,高通是可靠的股息支付公司,股息增长了16年(2019年保持稳定)。在过去五年中,高通股息的平均增长率为9%。2.77%的股息收益率虽然不算高,但高于标准普尔500指数的平均水平。2020年第二季度,股息应会再次增加。回购通常可以认为是,管理层相信公司股价被低估。

最后

在5G芯片领域的强势地位,加上专利的增加,应使高通在2020和2021财年实现了营收和EPS的增长。价格更高的5G手机有助于其专利业务,而对更先进的5G半导体的更多使用将推高芯片销量和平均价格。近期需要关注冠状病毒和5G手机发布时间,可能会削弱Q2和Q3营收和利润率。

而未来,高通预计到2022年全球5G手机出货量将超过7.5亿部,作为智能手机市场的主要参与者,一切将会写在营收和利润的增长中。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

- 蜜度索骥:以跨模态检索技术助力“企宣”向上生长

- 蚂蚁集团架构大调整:CTO线变革引领技术新潮流

- 蔚来智能驾驶重大调整:组织架构重组,从"半成品"到"端到端"解决方案革新

- 滴滴致歉“臭车”事件,日产本田合并谈判引关注,新车市波澜再起

- 三星助力国内手机厂商争夺高端市场,竞争升级,谁将脱颖而出?

- 美团骑手过度疲劳工作?强制下线跑单超时者,保障骑手健康与安全

- 王自如离职风波揭开真相:董明珠批绯闻无聊,职场风波需理性对待

- 2024车市冷静观察:十大热门车型背后的真实故事

- 中国云服务市场风起云涌:阿里云、华为云、腾讯云三强争霸,市场份额七成谁主沉浮

- 微信小店“送礼物”功能全面推进:腾讯回应:逐步灰度测试中,小心谨慎不冒进

- 雷诺集团权衡日产与本田合并:利益最大化需谨慎抉择

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。