补贴政策的多年普惠,让很多为了吃上这口“公粮”的企业纷纷抢登新能源的列车。几年下来,中国新能源汽车产业发展迅速,但危机同样显而易见:新注册电动车企众多导致资源分散,低技术含量产品充斥市场。对此,国家政策开始收紧,依据2019年3月26日国家四部委联合发布的《关于进一步完善新能源汽车推广应用财政补贴政策的通知》规定,6月25日,新能源汽车补贴新政过渡期正式截止,新能源汽车行业进入蜕变期。

这份3个月前便已盖棺定论的补贴新政,有不少报道将其笼统地解读为30%至50%的退坡。然而,仔细研究新政就会发现补贴金额并非单纯地百分比缩水,而是用一套复杂的数学计算逻辑变相提高新能源乘用车的技术指标门槛。

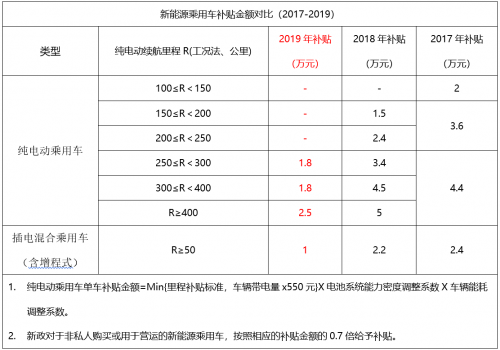

2019年新能源汽车补贴政策补贴金额计算办法

根据最新补贴金额计算公式:纯电动乘用车单车补贴金额=Min{里程补贴标准,车辆带电量×550元}×电池系统能量密度调整系数×车辆能耗调整系数。可见新政在鼓励新能源汽车行业继续向高续航里程发展的同时,也在向动力电池更高能量密度和整车更低能耗技术标准迈进,加速新能源汽车由“高速发展”向“高质发展”转变。

巨大的补贴退坡如期而至,受影响最大的自然是新能源汽车市场的行业竞争者们。在普遍尚未实现盈利的情况下,新政对新能源汽车产品的技术要求进一步提高,长续航、高能量密度、低电耗将成为各主流车企产品开发的着力点。

今年,已有不少车企宣布下一步即将上市的产品将突破600km续航里程。比如广汽新能源Aion系列的第二款SUV车型LX最大杀手锏即600km超长续航;何小鹏更是在各大社交平台频繁晒出号称NEDC综合续航里程可以达到640km的小鹏P7,他对这款对标Model S的电动四门轿跑似乎信心满满;而今年上海车展上博郡汽车开启预订的首款量产SUV车型-博郡iV6,最高带电量超90kWh的长续航版本车型已达到610km。就目前在售纯电动中型SUV来看,NEDC续航里程最高的唐EV,数据也仅在520km左右。这些产品在续航能力上其实已超过补贴新政最高续航400km合格线200km有余,即便未来政策继续收紧,也很难波及这些长续航车型。

再来说说电池系统能量密度。尽管以宁德时代为首的动力电池供应商们今年宣称开发出了单体电池能量密度达到304Wh/kg的样品,但其实量产装车的动力电池系统能量密度才是考核的硬通货。根据补贴新政,系统能量密度达到160Wh/kg以上才有资格享受最高的1倍补贴。目前,在《新能源汽车推广应用推荐车型目录(2019年第5批)》中,广汽传祺Aion S、江淮iEVS 4和比亚迪唐EV分别以166.1、161.8、161.1Wh/kg包揽了系统能量密度前三甲,这些车型均能达到电池系统能量密度的最高补贴系数。关于电池能量密度发展的未来,比亚迪已宣布未来两年规划单体能量密度提升至260wh/kg以上,电池包提升至200wh/kg。博郡汽车董事长、CEO黄希鸣博士也曾坦言:中化国际和博郡汽车联手打造的骏盛电池将在2020年实现电芯能量密度达到300-350Wh/kg,电池包达到180-220Wh/kg。对此,骏盛电池总经理张志伟博士表示:“目前骏盛电池正在为博郡汽车设计开发两款电池包,均会采用骏盛自制的电芯和模组,实现从电芯到电池包的完整闭环。电芯和模组今年四季度会开始试生产。”这些行业先行者的技术迭代将进一步加速业内低能量密度产品的淘汰。

相比长续航和高能量密度,低能耗效率似乎较为玄学,但从用户实际用车的角度出发,其优劣最直接的展现就是高速续航表现。因为纯电动汽车传动系统通常为固定齿比,高速行驶时,电机在转速超过了恒定扭矩后会处于高负荷运转状态,电耗将急剧增加,最典型的反面教材莫过于120km/h高速续航仅200km出头的蔚来ES8。而在如今国内在售的纯电动车中,高速续航成绩最高水准是Model 3,得益于高效的三电系统,Model 3全驱高性能版在120km/h时速下续航已达到约 370-390km。不得不说能耗效率已成为自主品牌加速追赶的二次发力点。据国内知名媒体实测,广汽新能源Aion S的高速续航已达到300-340km;而博郡汽车预计年底上市的iV6得益于自主正向研发的i-MP平台,底盘能实现电池空间最合理布局,凭借优秀的轻量化设计,仅为1.9吨的整备质量,雁尾式定风尾翼设计、低滚阻轴承及低滚阻轮胎、高性能减风阻轮毂设计等,使得iV6的全车风阻系数低至0.27,百公里能耗低至15 kWh,能确保各种工况下的高效率。这都是得益于各大品牌的自主正向研发实力的大幅度提升。

一段时期以来,续航里程、三电安全一直困扰着电动汽车品牌和消费者,事实上这和早期燃油汽车的发展十分相似。燃油车起步之初,安全、续航等问题也始终伴随着传统汽车的早期发展。但如今,随着技术的进步,这些问题均已经解决。就电动汽车而言,尽管如今制约消费者购买纯电动车的“阿喀琉斯之踵”仍是续航焦虑,但随着续航能力的逐步提升,补贴退坡对车企的技术压迫也将转向电池系统能量密度和能耗效率的比拼上,新能源汽车或将迎来二次技术爆发。中国作为全球最大的新能源汽车消费市场,除了退补,未来还将面临全球产业资本站队、新造车与传统车企的正面对碰、特斯拉入局等更多更为严峻的挑战,只有加速新能源汽车发展向“高质”转变,才是自主汽车品牌换道超车的唯一出路。

- 智驾领域智界就是第一?问界排第几?

- ChatGPT推出图片管理功能:AI创作更高效!

- 抵御关税冲击,美国PC市场2025年Q1逆袭:出货量激增12.6%,库存量将大增

- 全球电车风潮涌动:中国与欧洲领跑,同比增长29%的电动汽车销量新篇章

- AI编程大势所趋:半年内90%,一年内几乎全部代码由AI编写

- iPhone 17系列机模意外曝光,小米SU7 Pro交付时间吓坏用户

- 福耀科技大学获批,曹德旺回应:压力山大,批下来就要做好,求真务实才是关键

- 特斯拉Cybertruck新功能:FSD大更新,轻松实现停车启动、智能召唤与倒车,驾驶更智能!

- 大众汽车裁员风暴来袭:软件部门Cariad大刀挥向三成岗位,风雨飘摇中的裁员序幕?

- 保时捷扛不住压力裁员3900人:全球跑车销量王也难逃经济寒冬?

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。