据Gartner称,2018年全球公共云服务市场规模预计将增长21.4%,达到1864亿美元,高于2017年的1535亿美元。

增长最快的部分是云系统基础设施服务(基础设施即服务,IaaS),预计2018年将增长35.9%,达到408亿美元(见表1)。

Gartner预计,到2021年排名前10的供应商将占到IaaS市场近70%的份额,而2016年将达到50%。

Gartner研究总监Sid Nag表示:“超大规模IaaS提供商日益占据主导地位,给最终用户和其他市场参与者带来了巨大的机遇和挑战。”

“虽然IaaS提高了效率和成本效益,但企业需要对IaaS提供商可能获得对客户和市场的无限制影响力持谨慎态度。为了应对采用多云环境的趋势,企业越来越需要一种更简单的方法来跨不同提供商IaaS产品迁移工作负载、应用和数据,同时不会带有任何损失。”

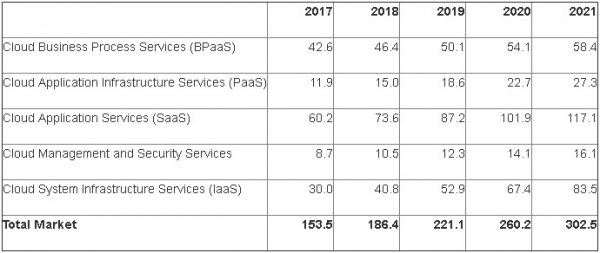

表1:全球公有云服务收入预测(单位:十亿美元)

BPaaS=业务流程即服务;IaaS=基础设施即服务;PaaS=平台即服务; SaaS=软件即服务

注意:由于四舍五入,总数可能不会累加起来

来源:Gartner(2018年4月)

软件即服务(SaaS)仍然是云市场中最大的一部分,预计收入将增长22.2%,到2018年达到736亿美元。Gartner预计到2021年SaaS将占到应用软件总支出的45%。

Nag表示:“在很多领域,SaaS已成为首选的交付模式。现在,SaaS用户越来越需要更多旨在提供特定业务成果的专有产品。”

在平台即服务(PaaS)方面,增长最快的是数据库平台即服务(dbPaaS),预计到2021年这部分收入将达到近100亿美元。超大型云提供商正在增加提供dbPaaS服务范围。

“虽然这些大型厂商有不同的优势,并且客户对于能够满足当前和未来的需求普遍感到满意,但对于那些希望避免厂商锁定的企业组织来说,其他dbPaaS产品可能是不错的选择,”Nag说。

虽然公共云收入增长超出了最初预测,但Gartner预计增长率将从2018年开始稳定下来,这反映了公有云服务将在更广泛的IT支出组合中获得日益主流的地位和成熟度。

- Gartner:2025年全球IT支出将达到5.61亿美元,同比增长9.8%

- 消息称去年全球IT支出超过5万亿美元 数据中心系统支出大幅增加

- 2025年全球数据中心:数字基础设施的演变

- 谷歌押注多模态AI,BigQuery湖仓一体是核心支柱

- 数字化转型支出将飙升:到2027年将达到4万亿美元

- 量子与人工智能:数字化转型的力量倍增器

- 华为OceanStor Dorado全闪存存储荣获CC认证存储设备最高认证级别证书

- 2024年终盘点 | 华为携手伙伴共筑鲲鹏生态,openEuler与openGauss双星闪耀

- 特朗普宣布200亿美元投资计划,在美国多地建设数据中心

- 工信部:“点、链、网、面”体系化推进算力网络工作 持续提升算网综合供给能力

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。