分析师/金磊、东君

审核/Eason

策划/Eason

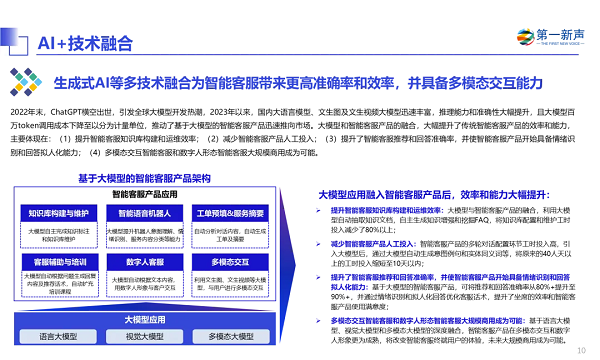

2022年11月30日,OpenAI 发布 ChatGPT,引发了全球性大模型开发热潮。大模型作为人工智能技术驱动的自然语言处理工具,拥有语言理解和文本生成能力,可以通过连接大量的语料库来训练,实现与人类的聊天交流。大模型具有强大的自然语言处理能力、学习和适应新场景的能力,天然适合客服场景,可以大幅提升智能客服的体验和效率,将推动智能客服产业发生深刻变革。

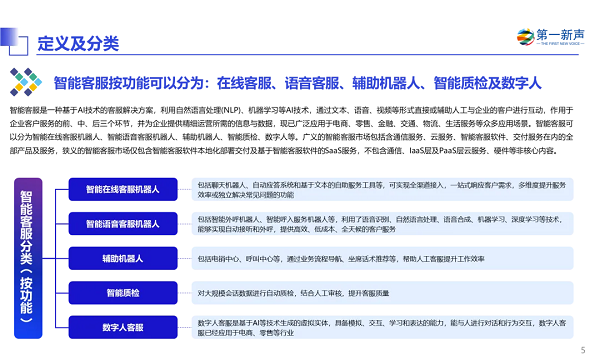

智能客服产品的迭代先后经历了以关键词匹配、多媒体交互、AI技术融合及大模型等技术驱动,底层技术日益完善,产品形态已经发展成熟。当前,智能客服是基于AI及大数据技术,通过大规模处理语音、文本、图像等单一模态或多模态信息与知识,形成的一种面向企业客户服务场景的行业应用,主要产品包括智能在线客服、智能语音客服、辅助机器人、智能质检、数字人等。

经过近几年的迅速发展,智能客服产品的智能化程度已获得长足进步,行业应用已从呼叫中心、互联网电商等渗透到金融、电信、零售、医疗、教育等众多垂直领域的服务场景。当前,大模型的发展为智能客服市场发展注入新的活力,智能客服市场进一步打开,前景广阔。当前智能客服发展到什么阶段?市场规模和竞争格局如何?市场发展面临哪些痛点?未来发展主要有哪些趋势?

基于对以上问题的探究,第一新声研究院历经数月时间,通过对众多专业智能客服服务商、企业CIO的市场调研、访谈、交流,得到丰富的一手信息与数据,再结合大量的案头研究,编撰并正式发布《2024年中国智能客服市场研究报告》。

【亮点一】

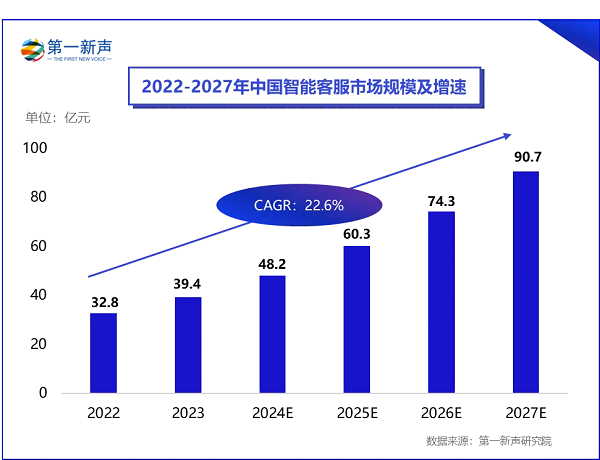

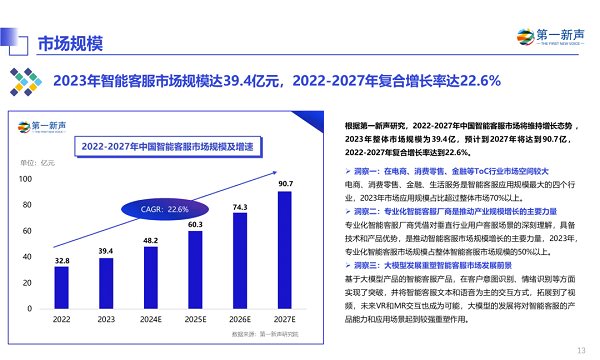

2023年中国智能客服整体市场规模接近40亿元

根据第一新声研究,2022-2027年中国智能客服市场将维持增长态势 ,2023年整体市场规模为39.4亿,预计到2027年将达到90.7亿,2022-2027年复合增长率达到22.6%。

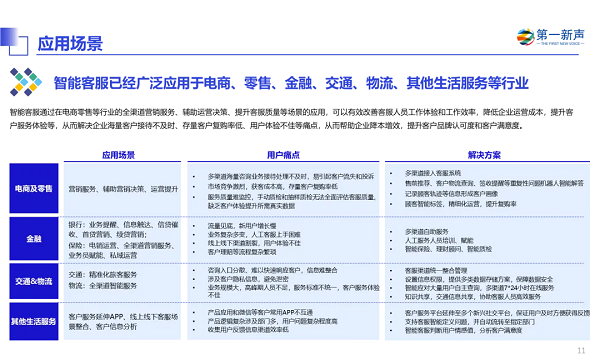

洞察一:在电商、消费零售、金融等ToC行业市场空间较大

电商、消费零售、金融、生活服务是智能客服应用规模最大的四个行业,2023年市场应用规模占比超过整体市场70%以上。

洞察二:专业化智能客服厂商是推动产业规模增长的主要力量

专业化智能客服厂商凭借对垂直行业用户客服场景的深刻理解,具备技术和产品优势,是推动智能客服市场规模增长的主要力量,2023年,专业化智能客服市场规模占整体智能客服市场规模的50%以上。

洞察三:大模型发展重塑智能客服市场发展前景

基于大模型产品的智能客服产品,在客户意图识别、情绪识别等方面实现了突破,并将智能客服文本和语音为主的交互方式,拓展到了视频,未来VR和MR交互也成为可能,大模型的发展将对智能客服的产品能力和应用场景起到较强重塑作用。

【亮点二】

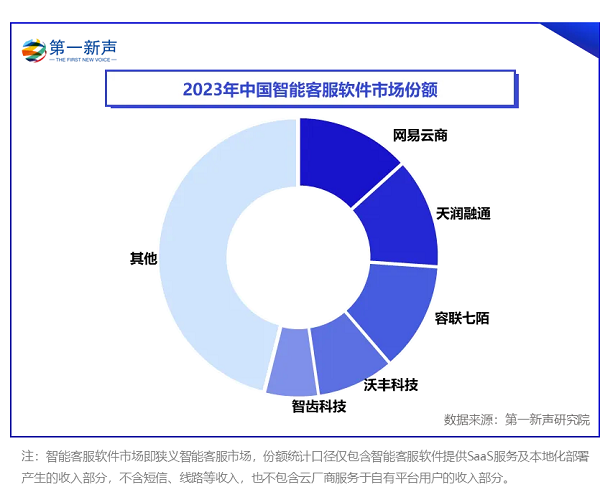

智能客服软件市场集中度较高,TOP5厂商市场份额占比近53.8%

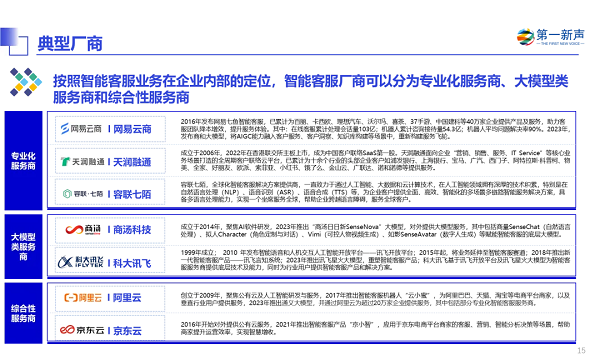

根据第一新声调研,2023年中国智能客服软件市场头部聚集效益明显提升,网易云商(旗下七鱼智能客服)、天润融通、容联七陌、沃丰科技、智齿科技是TOP5专业化智能客服厂商,共计占专业化智能客服市场份额近53.8%。

洞察一:智能客服IT软件产品能力是市场竞争的核心,TOP5厂商占智能客服IT软件市场53.8%的份额

智能客服软件市场仅包含智能客服软件本地化部署交付及基于智能客服软件的SaaS服务,IT软件是核心,不包含通信、IaaS层及PaaS层云服务、硬件等非核心内容。专业化智能客服厂商聚焦狭义智能客服赛道,形成专业化的产品及解决方案,2023年,TOP5服务商分别为:网易云商、天润融通、容联七陌、沃丰科技、智齿科技。

洞察二:广义的智能客服市场中,云厂商主要服务自有电商等平台用户,占了较大的市场份额

阿里云、京东云、腾讯云等云服务商的智能客服产品,融合了智能客服软件、通信服务、云服务等,服务于自有平台用户,其中阿里云服务客户数量超过百万家,京东云服务客户数量超过30万家,在广义智能客服产品收入较高。

洞察三:产品能力是专业化智能客服厂商市场竞争的关键

自主研发和算法优化能力、对不同行业场景的理解和经验沉淀、以及对新技术的探索和持续创新等能力是专业化智能客服厂商获得市场竞争优势的关键。

【报告内容节选】

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )