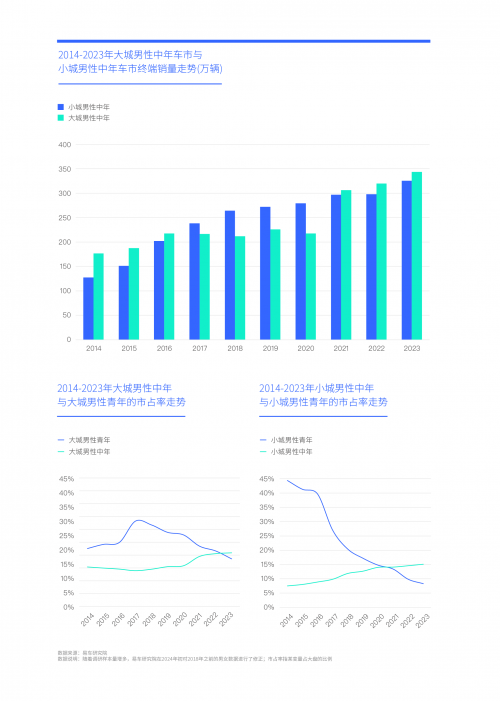

大城大叔与小城大叔“比翼双飞”,清一色超越青年车市,成为所在级别城市的新主流车市,大大丰富了大叔车市的内涵

自2014年至2023年期间,大城大叔与小城大叔两大细分汽车销售市场在终端销售上持续展现出强劲的增长势头,均成功绕过了“2017-2018年的困境”,但期间大城青年与小城青年车市都遭遇了断崖式下滑。近三年,大城大叔与小城大叔先后突破300万辆,前者升至344万辆,后者升至325万辆,分别超越大小城青年占比,成为了各自城市级别中的新兴主流汽车销售市场,两者齐头并进,呈现出“双飞”的态势。

如今,无论是大城市还是小城市的汽车销售市场,都已步入了由大叔主导的新时代,车企角逐大叔车市是一场全方位的较量,无论是市场下沉策略还是市场上探策略,大叔都是车企要争夺的核心用户。假如大城大叔与小城大叔在消费行为上存在显著的差异,这无疑将对汽车制造商们提出更为严峻的挑战。

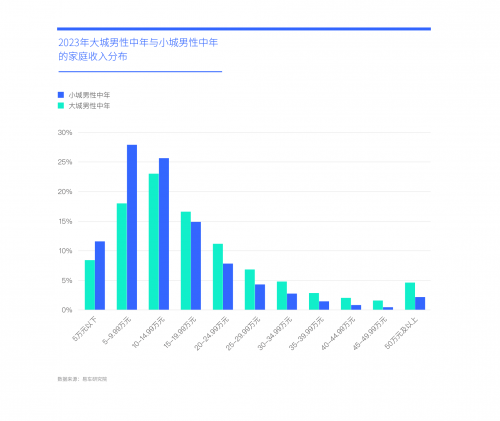

大城大叔与小城大叔的家庭收入都高于所在城市的青年家庭,但前两者差异显著,助推中国车市消费升级与差异化

由于各地区的经济发展水平、就业环境以及收入水平等存在显著差异,这使得大城大叔与小城大叔这两大购车用户群体的家庭收入呈现出明显的不同。在2023年,大城大叔群体中,家庭年收入超过15万元的占比高达50.57%,相比之下,小城大叔的这一比例仅为34.86%。然而,与青年家庭相比,无论是在大城市还是小城市,大叔们的家庭收入都显示出较大的优势。具体来说,2023年大城市青年家庭收入超过15万元的占比为41.36%,而小城市青年家庭的这一比例为29.58%。

家庭收入与购车能力之间存在着较为明显的正相关关系。因此,收入水平更高的中年男性家庭将成为推动中国汽车市场消费升级的重要力量。然而,大城大叔与小城大叔在家庭收入上的显著差异,对车企来说,意味着在角逐大叔市场时需要构建差异化的体系,这无疑对他们提出了更高的要求。车企需要深入思考和应对这种差异化,以满足不同收入水平的大叔购车用户的需求。

节能大车正成为大叔用户消费升级的新方向,主销紧凑型与燃油车的车企,得积极预防大叔用户不断流失的挑战

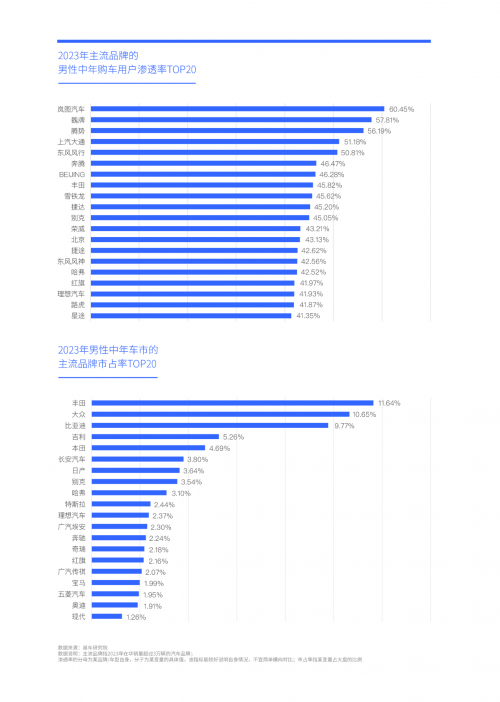

在2023年,红旗E-QM5在大叔消费者群体中的渗透率高达62.48%,高居主流车型渗透率榜单之首。同时,以网约车为主要用途的车型,如微蓝VELITE 6和AION S,也位列大叔车型渗透率前20名之内。这一数据明确显示出,那些每天辛勤劳作,驾驶网约车长达十五六个小时的司机,大多数都是大叔。除了网约车,进入大叔车型渗透率前20的,还包括传祺GS8、传祺M8、腾势D9、理想L8、理想L9、问界M7等大型车辆,特别是那些节能型大车。

然而,在市场占有率前20的排名中,节能大车并不多见,依然以紧凑型和燃油车为主导。渗透率在一定程度上反映了当前的消费偏好,而市场占有率则揭示了当前的市场格局。再考虑到近年来紧凑型产品的发展困境与节能大车的热销现象,这预示着大叔用户的崛起将推动中国汽车市场的消费重点从紧凑型和燃油车向节能大车转移。预计未来几年,将会涌现出更多如腾势D9、理想L8、理想L9、问界M7等热销的节能大车。

值得注意的是,在渗透率前20和市占率前20的榜单中,都未见奥迪、奔驰、宝马等主流高端车的身影,这一现象无疑值得BBA等高端品牌深思。反而是理想L9、理想L8、腾势D9、传祺M8等家用型高端产品表现亮眼,并迅速成为高端车市场的新兴力量,展现出成为主流高端车型的潜力。

在大叔积极选购节能大车的消费升级之际,丰田成为大叔车市的最大受益者,岚图、魏牌、腾势等生力军虎视眈眈

在2023年,岚图汽车在大叔用户群体中的渗透率高达60.45%,高居榜首,这意味着在每100位购车用户中,有超过60位是年龄在35至54岁之间的男性用户。随着2023年底加速推出更符合大叔喜好的PHEV车型,岚图的销量迅速攀升。截至2024年初,岚图已经推出了梦想家、free和追光三款在售车型,从而初步完成了面向大叔车市的布局。尽管如此,在品牌形象的塑造上,岚图的大叔特色还没有像理想与问界那样突出。魏牌以57.81%的渗透率紧随其后,排名第二。在2023年,魏牌通过推出蓝山和高山两款车型,已经基本实现了向大叔车市转型的阶段性目标。预计在2024年,通过积极调整价格和构建直营渠道,魏牌有望实现业绩的触底反弹。腾势以56.19%的渗透率位列第三。随着N7、N8和Z9 GT等新车型的陆续推出,腾势需要警惕类似小鹏等品牌因新车型增加而导致的单车销量下滑现象,并积极采取预防措施。

在2023年,大叔品牌渗透率排名前三的岚图、魏牌和腾势,虽然在市场占有率TOP20中并未上榜,但它们无疑是市场上的新兴力量。而这一年,在大叔车市中最大的赢家要数丰田,它以11.64%的市场份额高居榜首,销量达到了77.89万辆,为丰田当年在华销量贡献了45.82%。这一成就得益于丰田的前瞻性战略。早在2021年,丰田就明确提出了节能与高端化的产品战略,特别是针对节能大型车的推广。通过连续推出新汉兰达、陆放、赛那、格瑞维亚等一系列新产品,丰田成功迎合了越来越多的大叔购车用户的需求,从而迅速成为大叔车市的领跑者。2024-2026年丰田在华的战略重点应是加速由HEV向PHEV渗透,意在通过因地制宜持续强化节能大车与夯实在大叔车市的领导位置;虽然大众在大叔车市的地位被丰田超越,但仍以10.65%的市占率位居第二;比亚迪同样尴尬,虽然2023年的销量一举超越了丰田与大众,成为中国车市的新领导品牌,但比亚迪在大叔车市位居丰田与大众之后,市占率为9.77%。2024-2026年,如果丰田和大众能够继续巩固其在大叔车市的地位,那么中国车市的竞争格局仍然充满变数。比亚迪显然也意识到了自身的不足,并正在努力弥补这一短板。

在大叔车市,丰田、大众、比亚迪组成的第一阵营,将吉利、本田、长安等品牌远远甩在身后,后者仍然沉浸在年轻化的市场定位中。

与车型排行类似,大叔车市的品牌渗透率TOP20与市占率TOP20差异显著,这表明大叔车市尚未完全成熟。这不仅为理想、岚图、魏牌、腾势等新兴品牌提供了快速崛起的机会,也为江淮、风行、奔腾等传统中小型品牌提供了最后一搏的可能。

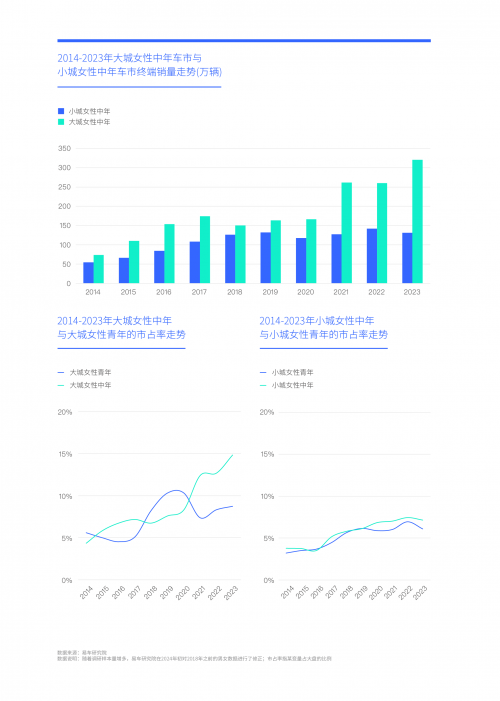

大城阿姨快速脱颖而出,2023年销量规模媲美大城大叔与小城大叔,但目前适合阿姨的车型寥寥无几

与过去十年的大叔车市发展趋势相类似,大城阿姨和小城阿姨的车市也呈现出稳步上升的趋势。特别是在2021年至2023年期间,大城阿姨车市迅速崛起,其终端销量猛增至321万辆,成功突破了300万辆的关口。这一成绩使得大城阿姨车市在女性车市中崭露头角,与大城大叔和小城大叔两大细分车市不相上下,成为了新的领军力量。

在2023年,大城大叔和小城大叔的终端销量均超过了300万辆,市场上也有不少专为这两类用户打造的产品。然而,对于终端销量同样超过300万辆的大城阿姨用户来说,市场上却鲜有专门为她们量身定制的车型,这使得许多阿姨用户只能在没有太多选择的情况下进行消费。近年来,仅有极少数车企对此进行了尝试,其中欧拉品牌是这一领域的先驱。欧拉在2022年9月和11月相继推出了高端电动车芭蕾猫和闪电猫,但遗憾的是,这两款车型都未能成为爆款。2024年3月底上市的小米SU7(酥妻)在阿姨车市中取得了一定的成功,但小米的创始人雷军是否会进一步深耕这一市场,仍有待观察。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )