事件: 欧盟或将对中国医疗器材采购启动调查

根据彭博社 4 月 15 日消息 , 欧盟或将对中国医疗器械采购启动调查,以期消除对于中国政府政策不公平地偏向国内供应商的担忧 。该项调查最早可能在 4 月中旬正式宣布,将首次调用欧盟于 2022 年 8 月底生效的国际采购工具法案(IPI) ;调查将从企业和成员国收集信息 ,其初步目的是确保双边市场公平开放 ,但可能导致欧盟限制中国参与其招标。

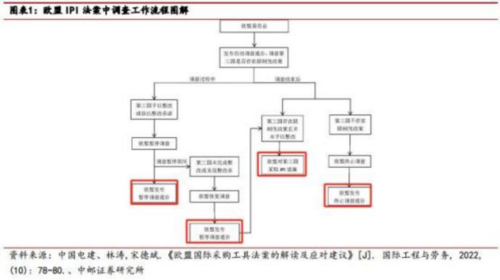

IP I 法案旨在寻求多边对等 ,调查+措施为核心内容

法案旨在争取欧盟多边市场对等待遇 , 欧盟可自行开启调查工作进程 。 欧盟委员会于 2022 年 6 月底通过了国际采购工具法案(IPI),该法案于 2022 年 8 月底正式生效 ,有效期 5 年 。 由于欧盟对其他国家的政府采购主要采取无差别 、无歧视的透明政策 ,而部分非欧盟国家通过歧视性政策设置限制或者禁止欧盟成员国企业参与其政府采购项目 , 因此欧盟着力推进 IPI 法案的设立 。然而 , 虽然该法案的官方口径中主要针对非 GPA(政府间采购协议) 成员国 ,但在立法和研究援引层面多次提及中国重大工程(如三峡 、 高铁等) ,对中国的针对性较强。

IPI 法案要求,欧盟可以自己发起,或应相关利益方申请对未加入 WTO 框架下政府采购协议或未与欧盟签订 GPA 的非覆盖国发起调查 , 以判定是否存在歧视性政策并通过谈判要求做出整改 。按照 IPI 法案的规定 ,此类调查应在开始之日起 9 个月内结束 ,可公开公开延长调查时期 5 个月 ,即调查期限最长为 14 个月。

IPI法案的调查工作主要有三类结果。其一,若并未发现限制性政策存在, 则调查终止; 其二 ,若存在限制性政策 ,但第三国采取了整改措施或者做出了整改承诺 ,则调查暂停; 其三 ,若发现第三国存在限制性政策 , 并且该国政府未能在规定期限对所发现的政策予以取消或修改 ,则欧盟可对该国采取 IPI措施。

IPI措施主要对招标评标排名与参与资质方面进行限制 。法案规定 ,如果调查确认第三国存在针对欧盟成员国企业的限制性措施 ,且第三国并未予以纠正整改 , 欧盟则会针对该国发起 IPI 措施 。 IPI 措施包含三类 :其一 ,价格评分调整 , 即来自第三国的参与方所投标的得分将被最多扣减 40%,而后进行排名中标 ,价格评分赋值仅用于评标 ,与最终签约价格无关 。其二 ,招标资格限制 , 即直接排除该国企业的参与资格 。其三 ,上述两种 IPI 措施结合使用。 法案规定 ,一项 IPI 措施应在其生效之 日起之后五年到期 ,最长可再延期五年。

调查窗口期长 、不确定性大 ,我国医疗器械出海大势所趋

我们认为,欧盟此次准备启动的调查 ,内核反映的是国家之间的经贸博弈,欧盟根本目的并非排除外国企业 ,而是在争取多边对等待遇的同时寻求利益。因此对于我国欧洲营收规模较低 、未达到 IPI 限制措施实施门槛 、无政府公共采购项 目的医疗器械企业不构成调查风险 ,对于我国医疗器械出海企业的直接政策影响预计平缓温和。

此外 , 由于法案规定存在最长 14 个月 的窗 口期 ,预计该法案调查工作进程存在较长的滞后期和落地不确定性 ,企业有望充分利用该窗口期进行多维度应对和规避 。 同时 , 欧盟在进行调查及 IPI 限制时仍需考虑如何避免无法及时寻找和补充同类替代品的风险 ,我国技术壁垒高 、创新性强及成本优势突出的医疗器械企业存在较强的优势。

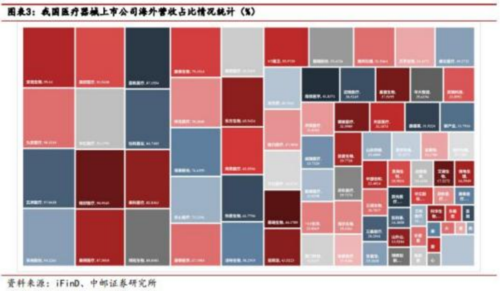

欧盟本次准备启动的 IPI 调查可能与我国国产替代趋势持续及外企在中国市场的增速放缓有关,反映出我国本土医疗器械企业的国际竞争力不断提升,产品及服务出海大势所趋 。根据各企业 2022 年年报披露 ,我国医疗器械上市公司中 ,海外营收占比超 50%的公司共 25 家 , 占所有 104 家医疗器械上市 公司的 24.04%;海外营收占比超 10%的公司共 71 家 ,占所有 104 家医疗器械上市公司的 68.27% 。同时,对于技术独占性的货物及产品 ,欧盟在进行 IPI 调查及限制时仍需要考虑如何避免无法及时寻找和补充同类替代品的风险 , 因此我国技术壁垒高、创新性强及成本优势突出的医疗器械企业存在较强的优势。

相关公司

迈瑞医疗(300760):公司是国内综合性医疗器械龙头企业 ,拥有同行业中最全的产品线 ,为下游医疗机构提供一站式整体解决方案 ,充分满足临床需求 。公司主要产品覆盖生命信息与支持 、体外诊断 、医学影像三大领域, 另外重点布局细分赛道 ,包括微创外科设备 、兽用医疗器械 、骨科等业务。 受益于医疗新基建带来的整体医疗器械需求量大幅提升 ,公司三大基本业务领域发展持续向好 ,其中多个产品实现国内乃至全球的领先水平 。公司作为国内医疗器械行业的绝对龙头 ,在技术研发 、产品性能 、质量把控 、精密制造 、营销及客户拓展方面已建立起优势壁垒 ,不断推陈出新拥抱行业发展,长期发展值得期待。

开立医疗(300633):公司是国产医疗器械发展的领军企业 ,在国内外医疗诊断设备市场建立起较强的竞争优势和领先的行业地位 ,尤其在超声 、 内镜及超声内镜领域已具备较强的品牌影响力及核心竞争力 。公司核心产品超声和内镜均为医院尤其是三级医院的必备设备 ,有望受益于行业的快速发展 。公司是国内较早研发并掌握彩超设备和探头核心技术的企业 ,彩超技术国内同行业中处于领先地位,市场表现突出。最新推出重磅彩超 S60 和 P60 系列产品 ,凭借优异的图像质量 、简洁的操作流 、准确的智能识别 、丰富的探头配置 、面向多科室的临床解决方案 ,获得三甲医院专家的高度认可 ,尤 其在妇产方面的临床表现与进口同档次妇产专用机相比已具备一定的竞争优势。

参考资料:20240418- 中邮证券-医药生物深度报告: 国产医疗器械竞争力提升, 出海大势所趋

免责声明:以上信息出自汇阳研究部,内容不做具体操作指导,客户亦不应将其作为投资决策的唯一参考因素。据此买入,责任自负,股市有风险,投资需谨慎。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )