从宏观及行业基本面分析 ,煤炭需求达峰尚需时日。

我国 GDP 总量目标增长的空间仍然较大 ,将带动能源的总需求的支撑 。主要国家和地区经济继续疫情结束后的恢复态势 :其中印度、日本的经济恢复获得较高关注 。煤炭供需方面 , 国内产量 ,进口量及进口依存度均达到历史高位 。 而需求端 ,后期随着我国经济增长目标维持 ,预计 GDP 中煤炭消费产品含量难以大幅下降。分行业看 ,电力需求仍将维持较高速度增长 :非电端在地产增速下行的情况下 ,产量降速并不大 ,也说明我国煤炭需求的刚性较强,后期随着稳经济政策继续实施 ,测算非电端煤炭需求达峰仍有空间。

碳达峰前 ,我们预计煤炭行业维持较高景气度

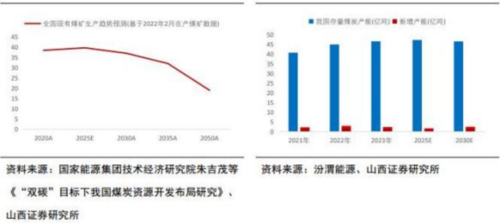

开采强度来看 ,我国煤炭强度世界最高 ,对能源安全的可持续发展及行业安全形势形成了一定的压力 :我们测算到 2025 年、2030 年我国商品煤产量分别42.86 亿吨和 41.75 亿吨 ,并在 2030 年后可能快速降低 。同时 ,行业负债率高企、亏损面重回 2016 年高位 、固定资产投资增速大幅降低等是煤炭产能增速受限的主要因素 。需求方面 ,我们认为碳达峰前 ,煤炭需求刚性较强 :一是经济发展与新能源替代的期限错配提振煤炭需求 ;二是我们从下游碳达峰规划及能源替代进度测算 ,预计碳达峰前煤炭需求刚性较强 :我们认为到 2025、2030 年我国商品煤需求将超过 46.77、45.22 亿吨 ,仍将维持较大规模 :与供给相比 ,总体维持平衡 :我们预计煤炭行业将维持相对高景气度。就炼焦煤而言,我们测算2025、2030 年我国焦精煤需求 5.80、 5.16 亿吨 : 同时 , 由于国内供给增量困难 ,预计到 2025、2030 年焦精煤产量分别为 4.95、4.35 亿吨 :即我国对海外 焦煤需求持续高位 ,预计 2025-2030 年维持 1 亿吨以上的焦煤进口量方可达到供需平衡 :对外依存度的提高或将增大炼焦煤价格的弹性。

碳达峰后 ,煤炭行业发展或面临一定挑战

碳达峰平台期后 ,随着我国经济水平达到中等发达国家水平 ,GDP 增速可能下降一个台阶 ,能源总需求下降 。碳达峰后 ,煤炭行业集中度进一步提高,或转型大型综合能源集团 。经过 2012-2016 年的萧条时期 ,大部分煤炭企业都布局了转型产业 。2016 年以后 ,煤炭企业效益好转 ,转型布局更加科学 ,大部分煤炭国企的转型方向包括新能源 、新材料等未来的优势产业方面 。如国家能源集团十四五规划新能源装机超 1.2 亿千瓦时等。

中长期看角度煤炭行业

碳达峰前 ,煤炭供需维持相对平衡 ,煤炭行业高景气度有利于重点煤炭企业的量 、价保障 ,煤炭企业盈利能力可期 ;经济增速整体下行下的利率环境 ,利好煤炭高股息率带来的估值提升 。同时,重点煤炭企业或受益于集中度提高,安全边际更强 。碳达峰后 ,预计部分煤炭企业的转型产业成为主业 ,关注资源禀赋及转型赛道布局。

相关公司

中国神华(601088):中国神华能源股份有限公司(简称中国神华)成立于 2004 年 11 月 8 日,是 国家能源投资集团有限责任公司(简称国家能源集团) 旗下 A+H 股旗舰上市公司,H股和 A 股股票分别于 2005 年 6 月 15 日 、2007 年 10 月 9 日在中国香港联交所 、上海证交所上市 。 中国神华是全球领先的以煤炭为基础的综合能源上市公司,主要经营煤炭 、 电力 、新能源 、煤化工 、铁 路 、港口 、航运七大板块业务,以煤炭采掘业务为起点,利用自有运输和销售网络,以及下游电力 、煤化工和新能源产业,实行跨行业 、跨产业纵向一体化发展和运营模式 。在普氏能源资讯“ 全球能源公司 2022 年 250 强 ”榜单中位居前列;2022 年《财富》 中国 500 强排名第 36 位,居于煤炭类上市公司领 先地位 ;参评“ 2023 中国品牌价值评价信息 ”, 以 2056.09 亿元品牌价值位列能源化工领域第 5 名 、能源上市公司第 1 名。

陕西煤业(601225):陕西煤业作为西北煤炭龙头企业 ,具有很强的资源优势与产能优势 ,公司核定产能达 1.43 亿吨 ,且公司所属矿井中 ,95%以上 产能均位于国家"十三五"重点发展的大型煤炭基地产煤区 ,90%以上的煤炭储量属于优质煤 。 同时 ,公告披露《关于收购陕西彬长矿业集团有限公司和陕西煤业化工集团神南矿业有限公司股权暨关联交易的公告》 ,拟现金收购陕煤集团持有陕西彬长矿业集团有限公司 99.5649%股权,以及陕煤集团与陕北矿业合计持有的陕西煤业化工集团神南矿业有限公司 100%股权,转让价分别为 143.16 亿元 、204.47 亿元 ,合计约 347.63 亿元 。据了解 ,彬长矿业集团涉及未上市产能 1200 万吨/年 ,神南矿业所持有的小壕兔探矿权 ,规划建设两对矿井 ,合计产能 2300 万吨/年 。此次交易可增加陕西煤业现有煤炭资源量和产能规模 ,进一步夯实公司做优做大做强煤炭主业的根基。

参考资料:

20240402- 山西证券-煤炭行业深度报告: “ 双碳 ” 角度煤炭行业中长期发展前瞻

免责声明:以上信息出自汇阳研究部,内容不做具体操作指导,客户亦不应将其作为投资决策的唯一参考因素。据此买入,责任自负,股市有风险,投资需谨慎。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )