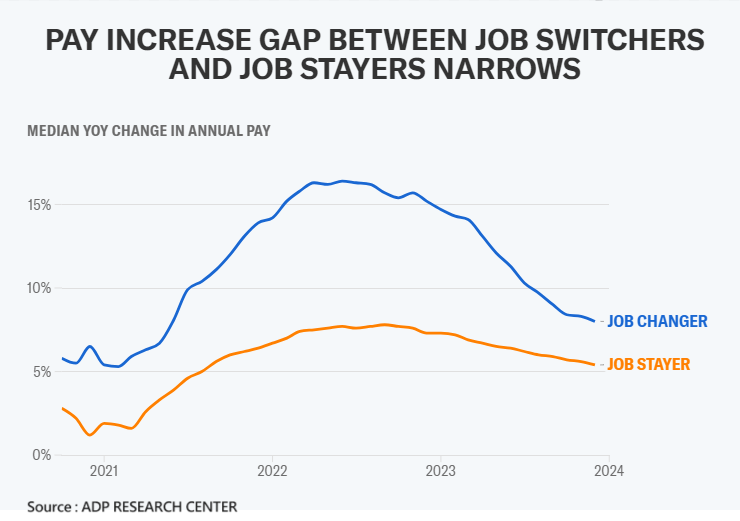

2023年美国经济亮眼收官,多项漂亮数据让美国财政部长叶伦于今年元月表示「由于劳动市场表现强劲,完全超乎市场预期,使得当今美国经济已成功实现软着陆」。有小非农之称的美国就业报告ADP指出,去年12月民间企业新增就业人数达到惊人的16.4万,不仅远超前一月的10.1万人、击败市场所预期的13万人,更是创下了自2023年8月以来的最高纪录,且同期间的薪资成长再度趋缓,年增率为5.4%。

CPT Markets分析师解释,实现软着陆的核心目标在于「使过去炙手可热的劳动市场正常化」,而薪资是衡量劳工在劳动市场中影响力指针,如今薪资增长速度再见放缓可视为对抗通胀的一个积极信号,因为这意味着「薪资价格螺旋式上升的风险几乎全然消失。

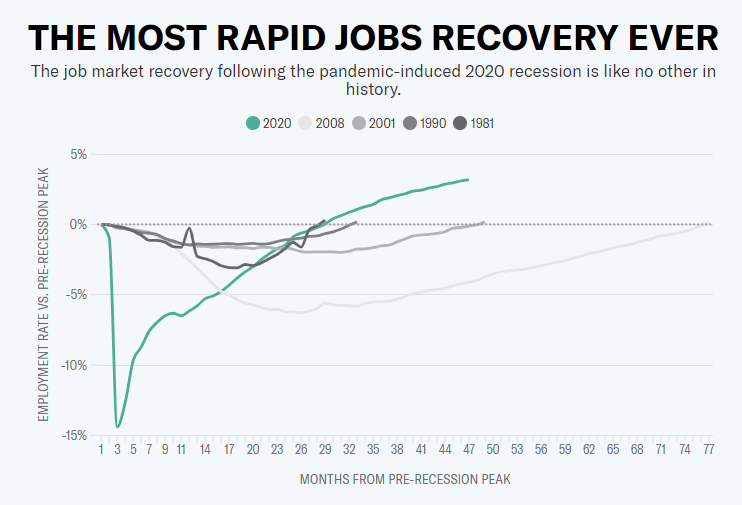

过去一直难以招聘到足够员工的行业,如今已超越了COVID-19大流行前的就业水平,使得招聘压力减缓。CPT Markets分析师表示,现今就业增长主要集中于少数几个行业,包括医疗保健和社会援助(其中包括私营部门的儿童保育人员、家庭护理助理和社会工作者)、休闲和酒店业及州和地方政府,鉴于这几个行业在疫情期间遭受重大冲击,透过慷慨的激励措施,更多的劳工表现出愿意重返劳动市场的意愿,进而促成了2023年劳动市场能持续维持强劲反弹的趋势。

美国的强大消费力除了来自具韧性的劳动市场,还有超额储蓄与资产价格上涨。在疫情期间,由社交疏远措施限制了正常的支出方式及政府实施刺激计划注入经济,使得家庭于这段期间迅速积累了惊人的储蓄。目前,后80%的收入群体在2021年6月经通胀调整后的银行存款和其他流动资产已低于2020年3月水平,但前20%的人口,现金储蓄仍比疫情爆发时约高8%。

在美国家庭的资产负债表上,股权和房地产价值的波动对其产生显着影响,从占GDP比率的角度来看,目前的净资产水平仍处于历史高峰,显示美国家庭的偿付能力仍然强大,而这种强烈的财富效应和丰富的可支配资源使得美国民众对未来的消费仍充满信心。

那么到底什么是软着陆呢?过去美国经济是否有成功的软着陆经验呢?为使读者更加了解,CPT Markets分析师整理出过去美国经济成功软着陆案例供读者参考。

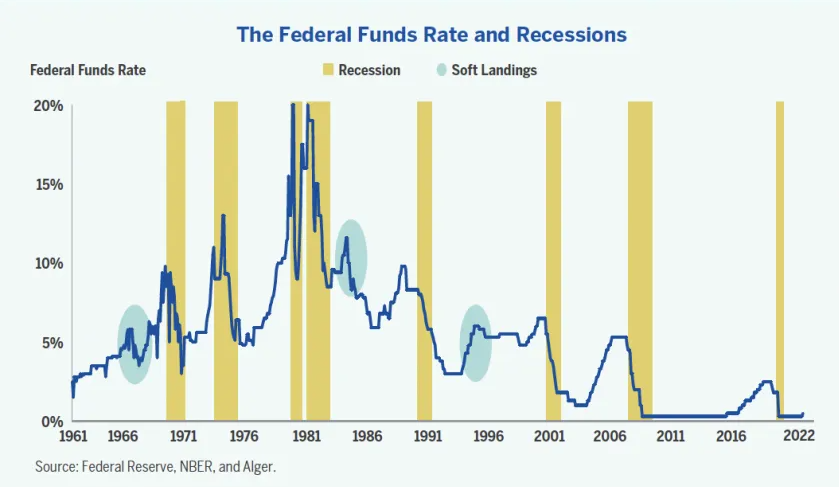

软着陆是指经济在过热后平稳地回归适度增长的过程,且能于整个调整过程中避免出现大规模通缩和失业现象;而相对应的术语是硬着陆,指的是由于实施紧缩货币政策而导致的严重衰退情况。鉴于当前美国经济环境,本文仅聚焦软着陆相关内容,底下整理出过去美联储于1965年、1984年和1994年的三段历史中成功实现了软着陆之相关内容:

1965年财政政策成功促成软着陆:1963年John F. Kennedy总统首度在赤字下决定实施减税,并由Lyndon B.Johnson总统于1964年执行,同时推行《经济机会法案》补贴贫困家庭,成功刺激经济成长,但扩张性政策却也带来通胀担忧,1965年12月美联储加息50bps,至1966年11月,共加息175 bps,最终成功抵销通胀,实现美国近代史上第一次成功的软着陆。

1984年政策竟带来意想不到的结果:Ronald W. Reagan总统提出《经济复兴计划》以应对石油危机所带来的停滞性通胀。该计划的目的是削减政府开支和降低税收,以求实现财政收支平衡。在货币政策方面,延续70年代末期的超高利率以打击高水位的通胀,成功地使通胀趋于稳定,接着实施降息,迅速带动经济回升。尽管《经济复兴计划》的减税效果不如预期以及在国会反对影响之下,财政赤字非但没有减少反而还成倍增加,但这将有助缓解经济下行的压力。

1994年双紧缩政策下最为成功的软着陆:为因应储蓄贷款协会危机,美国实施了长期宽松的货币政策,尽管通胀持续下降,但为避免经济过热,美联储于1994年开始实施加息政策。随后,美联储的担忧确实于迅速上升的大宗商品价格中得到印证,通胀压力开始浮现,但由于加息使美元强势,导致新兴市场货币贬值,以美元计价的大宗商品价格受到压抑,最终缓解了通胀压力。而在财政方面,柯林顿政府透过综合预算调整法案将最高所得税率从28%提高至39.6%,同时将企业所得税率调升至35%,这一系列改革有效地节制支出,使得美国的财政赤字呈明显下降趋势。

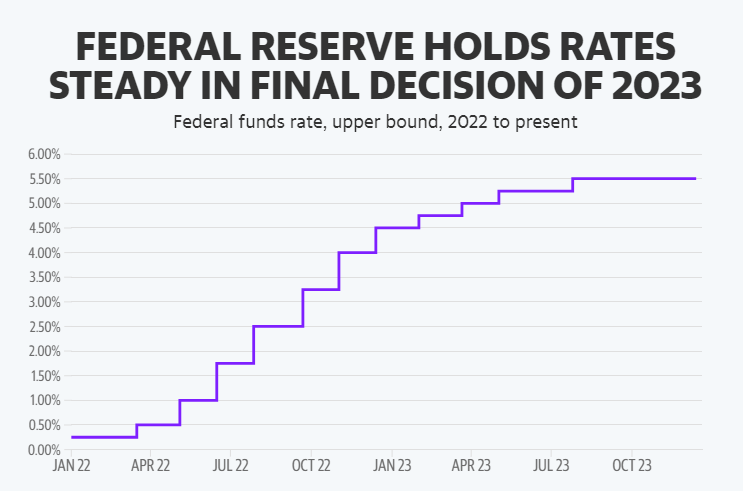

自2023年初,不少专业级的经济学家与研究机构均预测美国经济将有极大的机率于2023年迈入严重衰退,但随着时序来到2024年,其结果竟完全相反,到底这些专家是基于哪些假设,以致于做出如此错误的决定呢?CPT Markets分析师分享几个关键予读者:

在实施加息政策之前,债务人便锁定低利率的资金,且由于政府扩大支出也为家庭带来了超额储蓄,再加上资产价格上涨,进一步提升民众的财富。而超额储蓄在美国经济中扮演着相当重要的角色,以旧金山区联邦准备银行例子来说,其最初预估超额储蓄将在2023年第三季耗尽,但到了11月时却修正市场仍拥有4,300亿美元的超额储蓄,预计将一直延续至2024年上半年,而这也解释为何经济至今尚未出现衰退。

在疫情所引起的特殊环境之背景下,即疫情之下的景气循环较不正常,因此以「现有的趋势来预测未来」之思维较靠不住。

在利率急速上升的情况下,商用地产市场无疑受到严重负面影响,但地产业基本上是长期利率的函数,举例来说,当10月长债殖利率飙高时,地产股一度大跌;但之后殖利率急降,地产股便强劲反弹。最关键的是,由于银行业并未真正陷入危机,反而为地产业带来一线曙光,回顾2023年初,三家区域性银行倒闭,对商用地产业产生负面影响,所幸美联储伸出援手阻止银行及地产业大规模倒闭,随后公债收益率下降,价格回升,银行股也强劲反弹。

地缘政治冲突长期难以解决,且油国组织多次试图推高油价,虽然这些事件确实导致油价上升,但涨势并不明显。此外,欧美国家早已针对此类事件制定应对措施,使其对经济冲击因而降低。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )