工业机器人凭借其通用性、智能化、高生产效率和安全性,以及易于管理且经济效益显著等特点,已成为先进制造业中不可替代的装备和环节。同时,它也是衡量一个国家制造业和科技水平的重要标志。2023年12月,致同中国发布了关于工业机器人行业的年度最新调研报告,对行业的发展前景、市场竞争格局等内容进行分析与解读。

中国工业机器人发展迎来政策支持和市场机遇

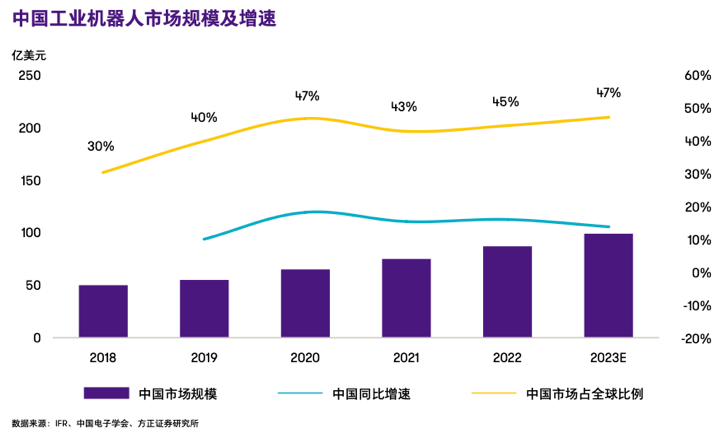

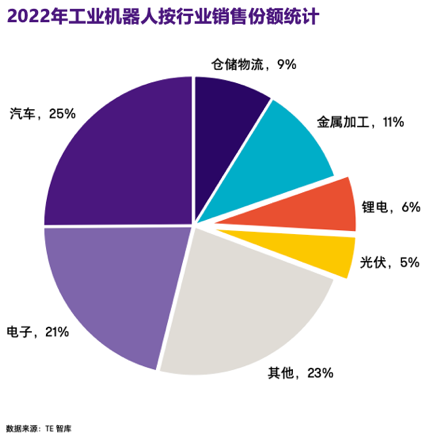

根据国际机器人联合会(IFR)数据,中国已成为工业机器人第一大市场,2022年市场规模达到87亿美元,占全球市场的45%。同时,中国工业机器人的销量也呈现出快速增长的趋势,2022年约为30万台,复合增长率为26%,远高于全球市场的12%。工业机器人广泛应用于消费电子、汽车、金属制品等领域,并且随着新能源行业的兴起,逐渐向锂电、光伏等行业拓展。

为了推动工业机器人的发展,国家频繁出台产业政策,并给予大力支持。例如,在2023年1月,工信部等十七个部门联合印发了《“机器人+”应用行动实施方案》,该方案制定了到2025年我国制造业机器人密度较2020年实现翻番的目标。此外,《中国制造2025》提出的为中国制造业未来10年设计了顶层规划和路线图,旨在推动中国到2025年基本实现工业化,迈入制造强国行列。

工业机器人的定义与分类

工业机器人,指面向工业领域的多关节机械手或多自由度的机器装置,它能自动执行工作,是靠自身动力和控制能力来实现各种功能。根据结构与功能不同,工业机器人可分为垂直多关节机器人、水平多关节机器人(SCARA)、并联机器人(DELTA)和协作机器人。

根据IFR数据,垂直多关节机器人由于负载高,多应用于汽车、3C电子等行业,覆盖装配、焊接、装卸等环节,其需求量稳定,是销量占比最高的工业机器人。协作机器人有别于传统工业机器人,在工业场景中打破了传统局限,在机器人与工人之间无需设置隔离栏分离,双方能够在共同空间中进行近距离交互,实现协同作业。当前我国协作机器人正处于快速导入阶段,可以满足工业和服务多个场景的应用需求,具备广阔的市场空间。

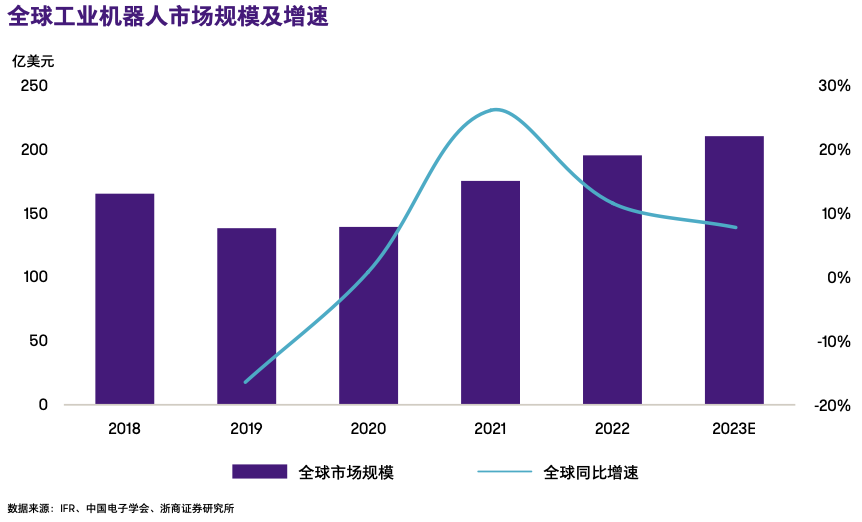

全球工业机器人市场稳步增长,中国占据主导地位

全球工业机器人市场稳定增长,2023年全球工业机器人市场有望达210亿美元,预计同比增速为8%。

中国目前是全球最大的工业机器人市场,2023年我国工业机器人市场规模有望达99亿美元,在全球工业机器人销售额比重有望达47%。2019-2023年,中国工业机器人市场规模保持超过10%的年增长,市场规模占全球规模比例呈上升趋势。

工业机器人国产化前景广阔,重要并购融资案例增多

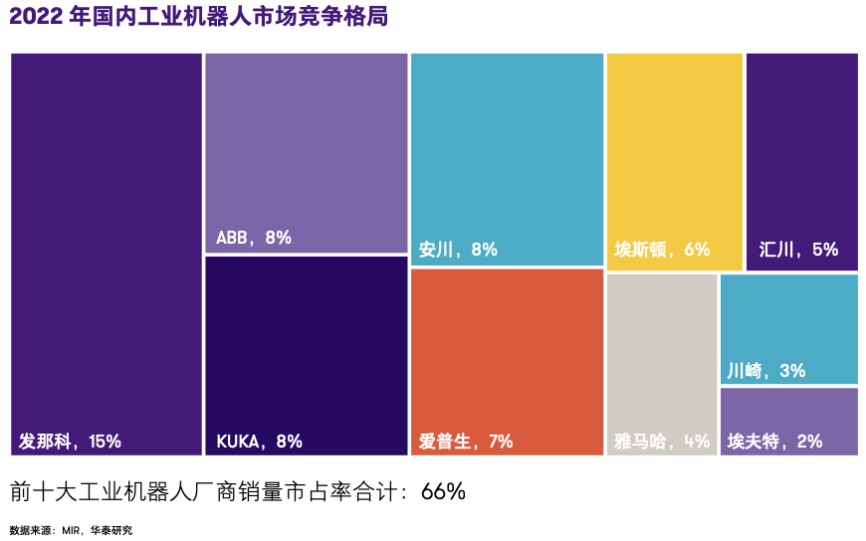

工业机器人市场集中度较高,由来自日本、瑞士和德国的“四大家族”长期占据主导地位。2022年发那科(FANUC)、安川(YASKAWA)、ABB和库卡(KUKA)在中国的销量市占率合计高达39%,而同期我国工业机器人龙头埃斯顿和汇川技术机器人销量市占率仅为6%和5%。

工业机器人领域国产替代进程逐步提速,2023年第一季度国产化率达41%,有望实现《中国制造2025》提出的2025年实现工业机器人内资品牌市场份额占比50%的目标,国产化前景广阔。

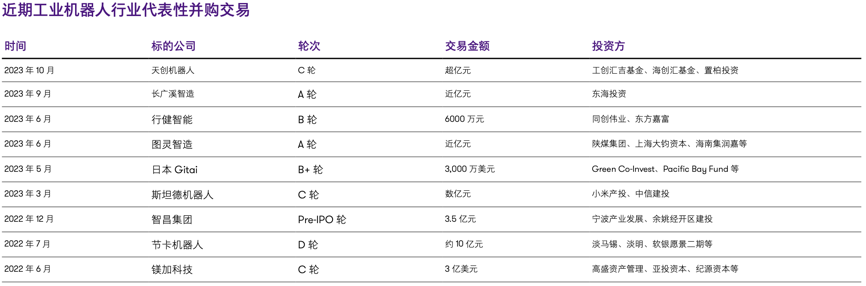

工业机器人行业持续受到资本市场的关注。近一年重要并购融资案例包括天创机器人C轮融资、长广溪智造A轮融资、行健智能B轮融资、图灵智造A轮融资等。

技术壁垒制约应用场景,整机厂商需提高技术实力与产品质量

工业机器人制造商的盈利能力和行业发展受到核心零部件进口依赖和原材料价格波动的影响。这些核心零部件包括控制器、伺服电机和减速器,它们对机器人的控制和驱动功能至关重要。然而,由于技术壁垒较高,这些关键部件主要由国外供应商垄断,国产化率相对较低(整体低于35%)。技术壁垒限制了国内整机厂商在高精度应用场景中的渗透能力,使得高端市场难以进入。

此外,核心零部件在机器人整机成本中占比高达70%,但由于国内工业机器人整机厂商采购规模相对较小,与外资品牌相比没有议价权,导致采购成本更高。自2021年以来,进口电子元器件价格上涨且交期延长。如果未来工业机器人原材料出现供应不及时、价格大幅上涨或供应商中止、减少对厂商的材料供应的情况,而工业机器人整机厂商无法采取措施转移这些压力,将会挤压其盈利空间。

随着市场竞争的加剧,工业机器人整机厂商需要提升自身竞争力以实现长远发展。尽管部分产品细分市场仍处于快速发展阶段,但随着产业引导和资本助力新的竞争对手不断加入,原有竞争对手持续发力,同时产品普及率上升,市场规模增速放缓,机器人整机厂商将面临市场竞争加剧的风险。在这种情况下,价格战通常成为主要的竞争方式。当厂商对成本的控制无法匹配价格的下降时,将导致盈利能力下降。因此,整机厂商需要紧跟市场发展趋势,有效提升技术实力和产品质量,提高管理、生产及服务能力,通过设置较高的竞争壁垒来应对价格战的冲击。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )