随着全球数字化进程的加速推进,云计算、人工智能、无人驾驶、AR/VR等数字产业正快速发展中,算力呈爆发式增长,数据中心需求不断扩大,服务器作为数据中心基础设施市场规模高速增长。2022年中国服务器市场规模为273.4亿美元,同比增长9.1%。中国服务器市场规模在全球占比24.5%。

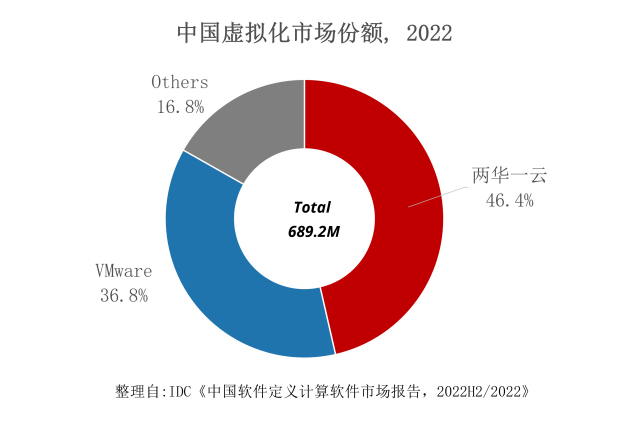

在软件定义数据中心背景下,服务器硬件出货量大幅增长也使得云基础软件市场规模迅速扩大,其中云系统、容器市场中国厂商持续保持遥遥领先,在虚拟化市场国外厂商VMware凭借产品优势依然保持市场龙头地位,但受国产替代以及国产软件产品力不断提升等因素影响,其增速及市场规模双双下降,中国虚拟化软件厂商正在迎头赶上。IDC报告显示,2022年全年虚拟化市场规模达6.89亿美元,同比增长9.1%,仅华为、新华三、云宏即“两华一云”三家中国厂商,市场占有率达46.4%,高于VMware36.8%的市场份额。

虽然VMware在中国虚拟化软件市场表现呈下降趋势,但不可否认其仍然是全球计算虚拟化解决方案的领导厂商。纵观虚拟化技术发展史,VMware开启了虚拟化技术由理论转向商业大规模应用的先河,20世纪80至90年代,由于Windows和Linux操作系统的发展,使得x86服务器迅速取代大型机和小型机成为首选,为解决x86服务器维护成本高、基础架构利用率低等问题,VMware推出商业化虚拟软件Workstation,使得用户可在任何x86架构上稳定运行操作系统,自身也完成了从“探路者”到“领航者”的蜕变。VMware在虚拟化软件研发方面常年保持高水平投入,借助服务器虚拟化产品在技术上的优势,已经形成了一个开放的生态系统,可更快实现产品与最新硬件产品兼容迭代,VMware的vSphere作为最成熟的虚拟化软件,无论在国外或是国内的虚拟化市场都占据着举足轻重的地位。

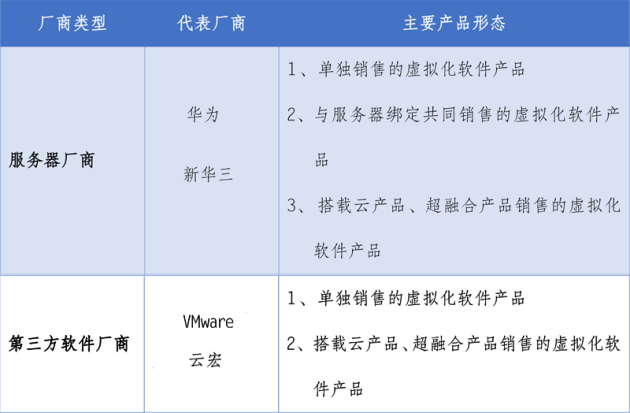

VMware公司在帮助企业从硬件定义数据中心转变到软件定义数据中心(SDDC)的时候在业界最先提出了SDDC概念,也使其在虚拟化和私有云领域的领导地位难以撼动。然而,近期 Vware退出中国的传闻开始在坊间流传,在充满了不确定性的背景下,市场纷纷寻求 Vware替换之道。从IDC发布的《2022年中国软件定义计算软件市场报告》及赛迪《2022中国虚拟化市场研究报告》中看到,有潜力成为VMware虚拟化产品vSphere中国替代厂商的是华为、新华三、云宏,被行业内称为“两华一云”。

图:赛迪报告中关于以上中国服务器虚拟化市场厂商分类

相较于VMware,华为的业务模式开始以云优先(公有云)转移,私有云场景更多的是以硬件为主,成为在全球云市场中唯一一家以硬件起家的云企。在2015 年以前,华为云处于起步阶段,主要依靠数通产品和资源优势深耕政务云和私有云,2016年开始逐步发展公有云业务,并在2018年年底组建“计算与云”产业群,打包了公有云、私有云、AI、大数据、计算等相关业务的策略,被视为华为云的真正开端。2020年5月,华为将私有云团队合入CloudBU被解读为华为云的关键转折点,虚拟化产品成为华为众多产品线中的一环。

与华为类似,自2015年新华三被紫光收购股权开始,团队迅速步入新的发展阶段,并于2018年喊出公有云、云优先的口号,至2020年4月9日,紫光集团宣布,整合旗下新华三集团、紫光云公司等在私有云、公有云、人工智能、软件服务等领域的能力,成立紫光云与智能事业群,本次整合也被视为紫光向云服务、行业云全面重心转移的标志。

相比之下,对厂商IT能力要求最强的金融机构更多选择独立第三方虚拟化产品,“两华一云”厂商中,云宏的虚拟化产品凭借独立第三方优势和更广泛的硬件、软件的适配性成为更多选择,在2022年开始的金融信创三期试点的名单指定390家机构中,云宏就占据了三分之一市场份额。选择云宏并不奇怪,金融机构本身IT能力强,对业务的稳定性要求极高,尤其是像虚拟化这样底层关键基础设施,从业务的安全性考虑,金融机构更愿意选择主流厂商的核心产品。

IDC报告显示,VMware在售的各大产品系中其核心产品独立第三方虚拟化软件占比高达97%,可见核心产品更易获得市场青睐。与之相反国外某个以硬件设备为核心产品的大厂,为适配硬件产品所研发的3000多款软件,本公司销售人员都难以牢记,又怎能为客户提供最优软件解决方案,据了解,他们也有虚拟化软件产品,但能被自己销售人员记起来的机会却不多。

本质上,VMware的软件定义数据中心(SDDC)策略是为了更好地满足应用层面上快速变化的需求,其核心虚拟化产品的独到之处在于渐进式地完善生态和应对云调整。以此为基础VMware解决方案打通了企业关于云计算的三个核心要素:计算、存储、网络的全面虚拟化,从而真正意义上实现了软件定义的数据中心,构建了包括计算、管理、网络、存储等多方面云计算能力的解决方案,只有厘清VMware虚拟化软件的独立第三方竞争优势,才能更好的完成替换。

VMware的国产替代不能停留在一般业务上,替换方案的核心是符合“生产级”要求,“两华一云”的替换方案在性能、可靠性、安全性和支持力度方面各有优势,但与VMware高度相似、具备广泛适配性的独立第三方虚拟化软件,更易快速实现“生产级”无感替换,如果采用超融合替代VMware,则选型上应更多关注硬件免绑定、产品可靠性,最大限度减少因替换对业务带来直接影响。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )