卫浴行业概览: 两千亿市场 ,智能化新动能

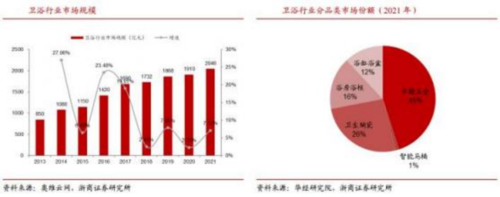

卫浴行业 2000 亿市场 , 智能化渗透驱动行业再提速 。2021 年卫浴市场规模 2046 亿元 ,4 年复合增长率 5%,其中坐便器为价值量最高的核心单品,市场规模400亿 。近年卫浴智能化渗透加速 ,B 端精装房配套率持续上升 ,C端智能坐便器 、 智能花洒等热销 ,将驱动卫浴行业重新进入量价双升新阶段,且目前智能化渗透率仍处低位 。与其他家居品类不同 ,卫浴品类特征为: 1)下 游需求结构更复杂 ,住宅更新需求及非住宅需求占比更高; 2) 品牌效应更强, 智能卫浴该特征更显著; 3) 产品换新周期更快 , 智能卫浴强化该特征; 4) 套系化销售更强。

卫浴行业趋势: 龙头集中 , 国货崛起

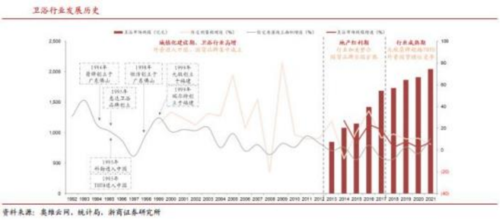

回顾卫浴发展历史 ,可分为三阶段: 1) 1970s— 2013 年: 城镇化建设驱 动卫浴市场高增 ,外资先发 , 国货品牌集中成立; 2) 2014— 2017 年: 地产红 利期 ,行业加速整合 , 国货全国扩张 ,外资加速开拓; 3) 2018 年至今: 行业平稳增长 ,外资国货在渠道和价格带形成错位竞争。

近年卫浴行业有两大发展趋势: 1 )龙头持续集中: 2021 年我国卫生陶瓷CR3 达 43.5%,相比 2012 年提升 14pct,我们认为 CR3 长期看到至少 50%,从品类特性看 ,其集中度大于定制家居 ,接近家电 ,从海外对标看 ,美日韩成熟市场 CR3 可达 60-90%; 2 ) 国货加速崛起: 国货品牌九牧 、箭牌中国收入 体量已超外资 TOTO 进入第一梯队 ,行业集中度持续提升 。我们看好国货持续崛起 ,有望在行业持续集中阶段拔得头筹。

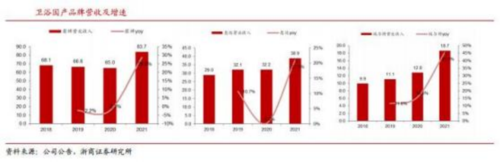

国货崛起突破口一 :智能马桶破局 ,套系销售延伸 。1)智能马桶是关键品类 ,规模大 ,增速快 ,渗透率低: 2022 年中国智能马桶销售额 156.9 亿元 , 近 5 年复合增速 8.2%,其中销量 5 年复合 12.8%, 以保有量计 2021 年渗 透率仅 4%,相比海外成熟国家 60-90%还有很大空间 ,看好智能马桶渗透率在 技术成熟+BC 需求普及+价格下移门槛降低等驱动下持续提升; 2) 国货在智能 马桶一体机格局已占优: 近年智能马桶一体机需求优于智能马桶盖 ,而该品类 国货品牌市占已达 73%,市占 TOP3 分别是箭牌/九牧/恒洁,这与国货布局早、性价比高相关 ,且该品类还处于持续集中阶段;3)国货主打智能马桶为核心的套餐销售 ,优势扩大 , 市占提升。

国货崛起突破口之二: 流量分散变局 , 掌握主动优势 。近年家居终端流量出现分散化趋势 , 电商家装新渠道崛起 ,2022 年智能马桶电商渠道占比已达 26% 。同时随着地产红利消退 ,工程渠道萎缩 ,零售运营将成为胜负手 。 目前外 资在工程渠道有先发优势 ,受此影响大 ,而国货在零售渠道优势明显 ,渠道端可拉开身位差距。

竞争力对比: 产品&渠道制胜 , 国货破局可期

卫浴行业竞争力判断: 卫浴行业处于龙头集中 、 国货崛起的关键阶段 ,近 年行业出现产品智能化 、流量分散化两大变局 , 只有适应以上两种变化的品牌才能占据优势 ,我们认为卫浴行业的竞争是综合运营能力的竞争: 产品和渠道是拉开差距的关键 , 品牌营销必不可少。

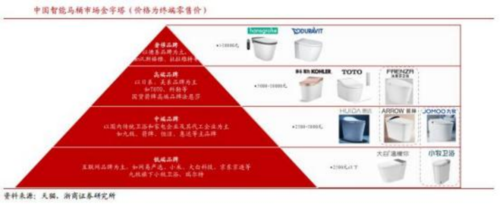

产品: 智能马桶配置相近 , 国货龙头价格延伸+推新节奏+售后服务更优。智能马桶是兵家必争之地 。 1) 产品定价: 外资定价高端 , 国货主打性价比+价 格带延伸广;2)功能研发:国产品牌功能趋近外资 ,品质稳定性还有改进空间; 3) 安装售后服务: 国产品牌质保期和售后网点人员配置优于外资; 4) 产品推 新: 国货 SKU 和推新节奏明显优于外资 。5) 产能布局: 国货持续扩建产能,生产基地分布全国各地。

渠道: 国货龙头零售&电商&家装多渠道占优 ,工程渠道已破局 。品牌营销关键点在于一来智能卫浴渗透需消费者教育 ,一来需提升品牌认知 。 目前箭牌惠达九牧等国货品牌保持稳定销售费用投入 ,通过传统央视高铁赛事冠名 、抖音综艺等新媒体平台 、线下体验门店等方式多渠道提升品牌影响力。

相关公司

箭牌家居(001322):箭牌家居是国货卫浴龙头 。公司始创于 1994 年, 总部位于广东省佛山市 ,主营卫生陶瓷 、龙头五金 、浴室家具 、瓷砖等的研 发 、生产与销售一体 ,2010 年延伸到定制橱衣柜 ,开启全屋定制 。旗下拥 有 ARROW 箭牌 、FAENZA 法恩莎 、ANNWA 安华三大品牌 。公司已发展成国内 陶瓷卫浴行业龙头 ,2021 年实现营业收入 83.73 亿元 ,2018-2021 年复合 增速 7.2%,实现归母净利润 5.77 亿元 ,2018-2021 年复合增速 43.1% 。 毛利率持续提升 ,主要源于产品结构优化(特别是智能产品占比提升) 和单价提升; 同时产线自动化提升生产效率 , 降低成本。

瑞尔特(002790):瑞尔特是冲水组件代工龙头 ,切入智能马桶赛道 ,发 力自主品牌 。公司于 1999 年成立于福建厦门 ,初期主营马桶冲水组件代工 生产 ,下游客户包括科勒 、美标等海外高端卫浴公司 , 以及箭牌 、惠达 、恒洁等国内卫浴公司 , 目前公司在国内冲水组件市占第一 、全球市占前三(根据招股书 ,2014 年国内市占 16.9%,全球市占 11.9%) 。2011 年公司成功 研发智能盖板 ,2012 年推出智能马桶 ,并持续研发迭代 ,近年开发自主品 牌瑞尔特。根据 2022 年业绩快报,公司实现营收 19.64 亿元,2017-2022 年 复合增速 16.5%, 归母净利润 2.07 亿元 ,2017-2022 年复合增速 5.2%。近年利润率下行 20 年主因疫情影响 ,21 年主因原材料成本大幅上涨。

惠达卫浴(603385):惠达卫浴是国货卫浴领军品牌,深耕行业超 40 年。 惠达卫浴前身黄各庄陶瓷厂始创于 1982 年 ,位于河北省唐山市 , 1995 年 推出惠达品牌 ,主营卫浴产品设计 、研发 、生产和销售一体 ,产品涵盖卫生 陶瓷 、五金洁具 、浴缸浴房 、浴室柜和陶瓷砖五大类上千个品种 ,2018 年 发布整装卫浴战略 。2021 年实现营业收入 38.93 亿元 ,2017-2021 年复合 增速 9.1%,归母净利润 2.35 亿元 ,2017-2021 年复合增速 0.9%,利润增 速慢于收入 ,主因销售研发费用投入加大 。22 前 3Q 营收同比下滑 7.24%, 归母净利润同比下滑 58.1%,收入端下滑受疫情和国际环境影响销量下滑,利润率下滑主因燃动费成本上行 、销售不达预期产能利用率下滑。

免责声明:以上信息出自汇阳研究部,内容不做具体操作指导,客户亦不 应将其作为投资决策的唯一参考因素。据此买入,责任自负,股市有风险,投资需谨慎。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )