仅在两个月内,ChatGPT 就获得了1亿注册用户,这一增长率意味着, ChatGPT 超过了TikTok 和 Instagram,成为历史上增长最快的工具和应用程序。 通过《ChatGPT: 解锁大语言模型的潜 力》报告,与我们的分析师一同,了解生成式人工智能(AI)的进展,可能即将出现的 AI 使用案 例,对 AI 硬件供应链的影响以及相关的监管风险。

研究亮点汇总

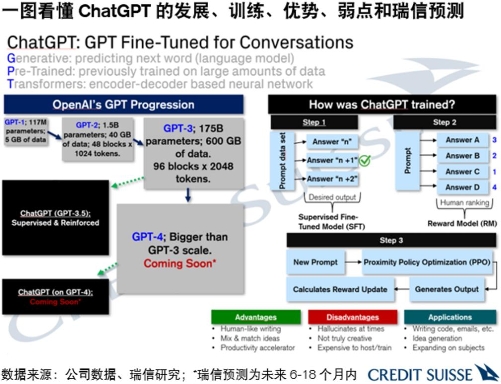

据《时代》杂志报道,人工智能(AI) 聊天机器人 ChatGPT 仅在几周内便成为全网大热,发展 速度远快于社交媒体平台。自 2022 年 11 月 30 日发布起, ChatGPT 仅用五天就吸引了100万用户,到 12 月用户数量升至 5,700 万,到2023 年 1 月已达 1 亿,增长速度创历史纪录,可谓大获成功。

瑞信多支全球行业研究团队紧跟市场趋势,携手推出了一篇主题研究报告,深入分析了ChatGPT 及其在各行业潜在的 AI 应用场景、推动其大规模落地的 AI 硬件供应链, 以及 AI 模型 快速部署的背景下最有可能受益的公司。

我们的报告旨在让投资者充分了解 ChatGPT 及其赖以运行的大语言模型、对信息技术(IT)和 其他行业的影响,以及相关应用面临的监管问题和风险。

我们认为生成式 AI 有望带来变革,并在改进后纳入监管范畴

我们认为 ChatGPT 的技术创新、生成式/对话式 AI 的发展(ChatGPT 是生成式 AI 产品)、必应 AI(报告对其进行了详细讨论)有望带来广泛的变革。对于多数行业而言,该工具的主要作用并非创造收入,而是提高生产力、降低成本、改善效率。当然 IT 行业是一个例外,ChatGPT能够编写和检查多种编程语言的代码,有望大幅加快软件程序的创新速度。

此外,除了能够在创意或内容创作等提升生产力的应用场景中发挥作用(例如,在收到拟制报告标题的请求之后,ChatGPT 提供了十个备选标题,最终我们选择了“Unlocking the Potential of Large Language Models(释放大语言模型的潜力)”),ChatGPT 应用于其他需要专业人员搜索/查证事实性信息或进行问询的行业,也能获得立竿见影的效果。

假以时日,若 ChatGPT 的大语言模型得到进一步改进,GPT-4 的大语言模型参数量可能会远超 GPT-3 的 1,750 亿,成为下一个里程碑式的应用。虽然 ChatGPT 及其他最新的生成式 AI 创新技术已经被世界各地的企业和组织机构采用,但 ChatGPT 带来的风险不容忽视,GPT 大语言模型的局限性也已经开始显现。

考虑到此类技术可能对社会造成的影响,我们认为出台有关 AI 发展及针对 ChatGPT 的法规很有必要。尽管目前并无针对 ChatGPT 的法规落地,但是各方已经就此展开讨论,内容涉及如何确保近期技术发展的影响可控可溯源。

分析 ChatGPT 在各行业的应用场景,IT 行业成为最大受益者并不意外

ChatGPT 有哪些行业应用场景?还有哪些 AI 技术应用值得期待? 我们的报告汇总了瑞信全球 40 多支行业研究团队的洞见,涵盖科技医疗保健、工业、商业服务、材料、房地产、教育、 政务等行业。

报告着重探讨了以下问题:如果 ChatGPT 立刻投入使用, 可能会产生哪些影响不同行业/板块 的 AI 应用?具体有哪些公司有望从 AI 技术的渗透中获益?值得一提的是,ChatGPT 、Copilot 等 AI 工具协助生成了科技行业内全部新代码的约 30%。我们认为这充分凸显了该技术的价值,证明其可以切实提升生产力。

AI 硬件和半导体供应链总体有望受益

我们在报告中指出,AI 模型的训练过程具有计算密集型的特点,而用户要求 AI 进行推理时(如在 ChatGPT 的对话框内输入问题),也要进行高度密集的计算并消耗计算资源。

我们认为未来五年可能会进行大规模的算力建设,从而满足 AI 的运算要求,并为达成 AI 的发 展目标提供资源。我们在报告中讨论了投资者可能不会注意到的几个 AI 硬件和半导体供应链子行业。

在全球 AI 行业快速发展的背景下,亚洲/欧洲的 AI/ChatGPT 供应链有望发挥关键推动作用

瑞信全球科技行业研究团队分析了 ChatGPT 的快速渗透对供应链的影响,指出了哪些公司有 望从中受益,并就该工具进一步加快 AI 生态系统渗透的潜力进行了探讨。

数据中心是增长最快的科技子行业之一, 尽管增速受宏观环境影响有所缓,但表现依然好于后 疫情时代的众多消费子板块。我们认为,尽管 ChatGPT 带来的新算力需求尚不足以抵消宏观 环境的负面影响,为供应链订单打开上行空间, 但通过集中投资加快 AI 发展或有助于该板块 在行业下行周期实现高于行业整体水平的增长。

中期来看,AI 服务渗透率提升,叠加其在各行业创造收入以及改善成本效益/资本支出效率的 应用场景增加,可能推动硬件和半导体子行业进入新周期,从而为 AI 技术的创新和发展提供支撑。

半导体行业 AI 计算和存储板块有望获益

AI 训练和推理是计算密集型任务,应会持续带动半导体技术在数据计算、存储和传输领域的进 步。我们预计,2019-2024 年数据中心计算芯片的潜在市场规模(含加速服务器) 的年均复合 增速为 14%,远快于服务器 CPU 的年均复合增速(2%);2022 年 AI 加速服务器的渗透率为8%,若渗透率每年上升 1-2 个百分点,则到2027 年其营收的年均复合增速有望达到30%- 35%。

纵观半导体行业其他领域,AI 有望改善存储产品龙头企业服务器存储产品的前景。现在,这些 厂商正在将其业务版图从手机芯片(占行业存储需求的 40%)和电源管理芯片拓展至人工智能电路板、网络交换机集成电路、专用集成电路、集成电路设计服务。

硬件供应链有望受益于云计算增长和规格升级

IDC预测 2021-2026年AI服务器行业营收的年均复合增速为21%,同期服务器市场的整体年 均复合增速为 8%,这意味着 AI 服务器占服务器行业营收的比重有望从2022年的18%增至 2026年的27%。

我们认为,AI服务器产品结构的多元化、规格向高价值量升级以及面临的热设计挑战增加, 应 有助于日本高端基板厂商、供电产品厂商和硬件供应链企业提升附加值。我们注意到,品牌厂 商、ODM 厂商以及连接器、检测、高速接口产品厂商也有望从中获益。

供应链的其他机遇

我们认为,受益于计算密集型技术进步的供应链企业有望推动先进半导体行业的发展。目前先 进半导体行业正在取代手机芯片行业,成为推动先进制造和高端封装整合领域创新的关键动力。

我们认为先进的前道工序和封装工序半导体生产设备厂商有望从中获益。我们还要强调的是, 在当前供应链地域布局发生变化的背景下,数据中心建设有望为东盟科技企业带来机遇。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )