引言:洗地机市场将破百亿。

近期市场连续调整,市场对于各种“茅”估值的下滑给与了各种解释。包括估值体系重估、业绩下滑等。然而对于扫地茅科沃斯(603486.SH)而言,估值下调的背后,还有市场对于扫地机这一行业的质疑。销量增长放缓、供给端内卷加速……种种质疑都让曾经备受关注的扫地机器人行业,散发出一丝寒意。

今年上半年,扫地机行业增长明显放缓。奥维云网(AVC)数据显示,2022上半年,国内扫地机器人零售额57.3亿元,同比增长9%,零售量201万台,同比下滑28.3%。单从线上来看,今年前8个月,扫地机器人线上累计销量同比下降29.8%,销售额同比微涨1.5%。奥维云网预计,今年全年,扫地机器人的零售量为462万台,同比下滑20.2%。

二级市场公司的业绩似乎也在验证这一推论。

2022年三季度,科沃斯出现单季增收不增利的情况,实现营收33.02亿元,同比增长14.4%;归母净利润2.45亿元,同比下降48.94%,几近腰斩;石头科技(688169.SH)三季度不仅净利润下降,营收也出现下滑。实现营收14.69亿元,同比下降0.65%;归母净利润2.38亿元,同比下降34.54%。

也正因如此,玩家们都心照不宣的一个事实是——今年双十一是一场“定局之战”,智能清洁赛道的守擂与突围,会在今年的双十一期间一见分晓。大浪淘沙过后,留在牌桌上的玩家将获得竞争下半场的入场券,在二八效应下分走更多的蛋糕。

群雄逐鹿,CR3浮出水面

和所有从野蛮生长大爆发,到大浪淘沙沉淀出真金的行业一样,智能清洁牌桌上的玩家也发生了变化。在供给和需求都在向“高端”迁移的行业趋势下,那些只会购买解决方案、以ODM模式运作、再营销买量的山寨厂商已经失去退路。

科沃斯、石头科技、追觅科技、云鲸、小米等是少数还留在牌桌上的玩家。而今年双十一,成为了头部玩家排位赛的分界线。

截至11月11日24点,科沃斯机器人成交额18.9亿,同比增加超20%;追觅科技作为一家成立不到5年品牌,快速闯进头部阵营——双十一期间,追觅科技全渠道总销售额突破11亿,同比2021年双十一增幅超600%。

在天猫生活电器品类TOP 10品牌中,添可、追觅科技、石头三个国产品牌超越戴森,占据TOP2-4的位置,形成三足鼎立局面。

除了天猫平台,追觅科技在抖音平台位居生活电器品牌TOP1,销售额同比增长超1200%,全平台曝光超10亿人次;京东平台,追觅科技也进入清洁电器行业TOP5,销售额同比增长超300%。

这场双十一淘汰赛过后,大概率不再会有强有力的新玩家入局,而占据扫地机行业近八成份额的CR3(行业前三名份额集中度指标):科沃斯、石头科技、追觅科技,各家的市场份额也在有起有伏。

根据奥维云网11月11日发布的最新数据,2022年10月,中国扫地机器人线上市场零售额份额位居前四的分别为科沃斯、石头、云鲸和追觅科技;科沃斯虽然仍是第一,但10月零售额份额却下降了8.1%,而云鲸和追觅科技却保持增长。

「洗地机」成为新的必争之地

GfK 数据显示,今年上半年在整体家电市场低迷的大环境中,清洁机器人市场零售额仍保持着同比15%的增速。线上销售额扫地机器人仍居首位,而洗地机作为新品类反超手持推杆吸尘器,跃居智能清洁电器第二大品类,成为拉动行业增长的关键,也成为下半场排位赛最关键的变量。

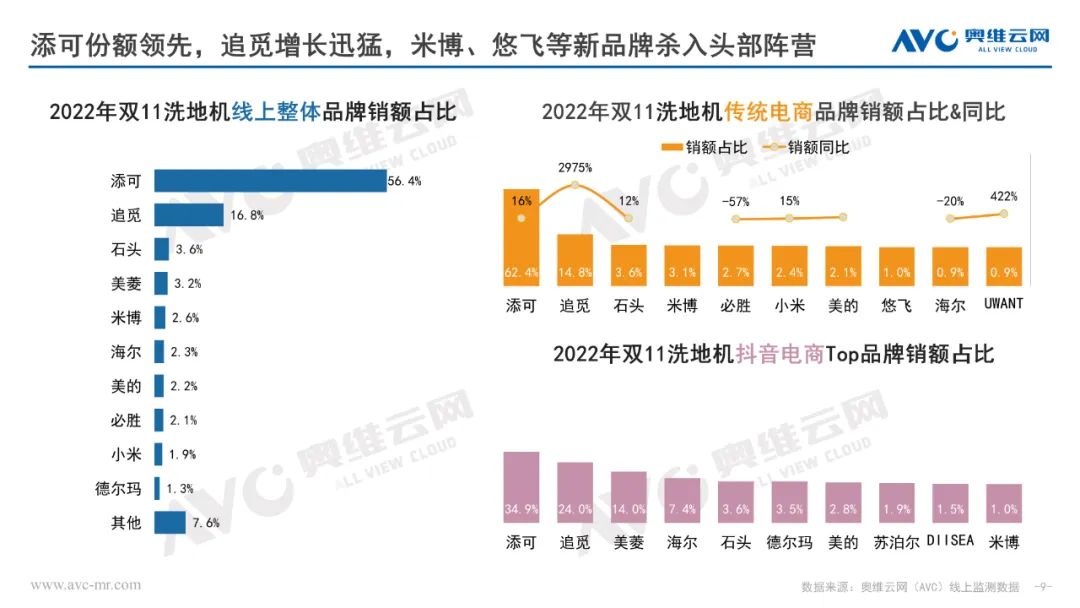

今年上半年,洗地机的零售量达到137万台,同比增长87%,零售额为42亿元,同比增长84%。根据奥维云网最新发布的环电双11报告,洗地机品类中,添可份额领先、追觅增长迅猛,在2022年双11洗地机线上整体品牌销售额占比、传统电商及抖音电商占比中,添可与追觅位列前2。

据统计,2020年中国洗地机市场规模为12.9亿元,同比增长了近20倍。2021年1-7月市场规模为22.1亿元,预计全年市场规模将达到48亿元。可以说,洗地机市场已经酝酿了2年。而今年即将迎来洗地机市场的爆发。

奥维云网数据显示,洗地机线上销售占总体销售的84.3%,线上态势基本可视作整体竞争力的体现。从线上市场来看,同期洗地机销量和销售额分别同比大幅增长60.7%、54.18%。1-9月,洗地机累计规模59亿元,规模超过去年全年,同比增长76%,叠加双11大促,今年洗地机突破百亿毫无悬念。

自今年3月以来,追觅科技线上洗地机市占率连番近十倍,市占率排名连续6个月位居第2名。而同期科沃斯旗下的添可整体市占率呈下降趋势。

而令人唏嘘的是,在这场战争中,国际清洁品牌的声量渐弱。作为曾经的清洁领导品牌戴森,近日推出了首款干湿两用洗地吸尘器,然而此时国内洗地机市场早已被添可、追觅等品牌率先抢占市场份额,加上产品创新力不足,也并未如期获得市场认可。

技术仍是第一驱动力

智能清洁市场得以爆发的关键是技术创新。而在下半场的竞争中,智能清洁品牌们需要思考的,依然是如何通过突破核心技术,让技术飞轮快速转动,持续筑高自身的技术壁垒,实现技术的复利。

专利数是各家技术突破最直观的体现。截至2022年11月初,追觅科技在全球范围内专利申请数量超过3100件,其在发明专利申请占比近35%;技术类别覆盖智能清洁电器赛道超过100个细分技术领域:

图:追觅科技的专利技术词云。来源:智慧芽

从上述两张图中可以看到,2017至2022的5年之间,以高速马达为核心技术原点,以每年占比超过营收12%的研发投入为支撑,追觅科技逐步构建了数字马达、SLAM算法、机器人控制、流体力学等全方位智能清洁技术图谱,其中核心技术专利数量与脉络已实现与行业龙头等量齐观。

据同一专利数据检索平台显示,当前科沃斯与石头科技包括已失效专利在内,各自的专利申请数量分别为3200余件和1500余件左右。从研发投入上来看,近三年以来,科沃斯的研发投入占比持续下降。2019年-2021年,科沃斯的研发投入占比为5.21%、4.67%、4.2%。同样是2019年-2021年,石头科技研发投入占比分别4.59%、5.81%、7.56%。而追觅科技每年则保持着12%的研发投入比例。

根据智慧芽2022年10月发布的统计报告显示,2022年Q3,A股科创板42家新上市企业平均授权发明专利为110件,高于科创板平均水平。比对之下可以发现,追觅科技的专利技术强度,远高于当前科创板整体水平。

市场的增长红利不会一直都在,下半场比拼的本质就是核心自研能力。以扫地机器人行业为例,奥维云网数据显示,2022年上半年,扫地机器人零售量201万台,同比下滑28.3%;但扫地机器人零售额为57.3亿元,同比增长9%。

这意味着扫地机行业正在朝着价增量减的趋势进化至下一阶段,而在这过程中,扫地机的市场准入门槛将进一步提高,同质化严重、没有核心竞争力的企业将被逐步淘汰,坚持差异化发展、有核心自研能力的品牌将拥有更大的机会。

不仅如此,头部玩家们也在摩拳擦掌布局第二曲线,将目光投向了智能清洁赛道以外的市场。科沃斯发布割草机器人和商用清洁机器人,石头科技开始触及造车业务,追觅科技则正式成立了创新机器人研究院,瞄准广义机器人的未来。

从这个维度上看,追觅科技所储存的技术都是在为未来的“广义机器人”布局做准备。作为“心脏”的马达和作为“大脑”的算法,不仅可以延伸出吸尘器、扫地机等清洁产品,更能延伸出行业级机器人、管家型服务机器人。

毫无疑问,双十一只是一个序曲,下半场的竞争会更加精彩。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )