中国数字政府建设的持续推进和疫情防控常态化对政务云的建设需求不断增加,中国政务云投资规模持续发展。日前,中国电子信息产业发展研究院研究咨询机构赛迪顾问权威发布《2021-2022年中国政务云市场研究年度报告》(以下简称《报告》),对中国政务云市场发展现状进行了详细研究,并对未来中国政务云市场发展做出展望。

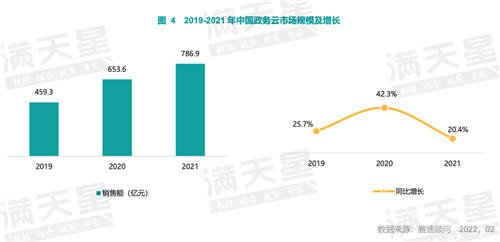

《报告》表示,2021 年,一方面国家“十四五”规划纲要提出“提高数字政府建设水平“,明确要“推进政务信息系统云迁移”;另一方面,疫情防控常态化要求政府对疫情实现精准防控和精细化管理。两方面因素促使政务“上云”提速,政务云应用快速创新发展。2021年中国政务云市场仍保持快速增长,市场规模为786.9亿元,同比增长达20.4%。未来三年市场规模继续保持快速增长,预计到2024年将达到1310.4亿元。

据悉,在我国现存的334个地级行政区中,已经有235个地级行政区已经建设或者正在招标建设政务云,整体占比可能已经超过70%,放眼未来地方政务云升级还将带来新的增长机会,这就不难解释中国政务云市场为何能快速发展成为千亿规模的云计算行业市场。

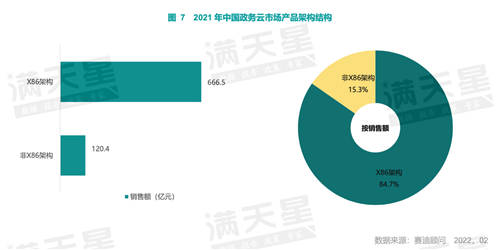

由于国家在政务领域推进建设安全可靠的云基础设施,各级政府逐步采用兼容 X86、MIPS、ARM、Alpha 架构的政务云产品。《报告》将中国政务云市场产品架构划分为X86架构和非X86架构进行了研究说明,2021年,应用于X86架构的政务云产品仍为主流,市场占比为 84.7%,市场规模达666.5亿元;应用于非X86架构的政务云产品在逐步落地应用,市场占比为15.3%,市场规模为120.4 亿元。

此外,在非 X86 架构中,应用于ARM架构的政务云产品是主流。目前,应用最广、相对生态健全的主要为飞腾、鲲鹏体系,这两者均为ARM 架构。《报告》预测,随着非 X86架构政务云技术不断成熟、产品不断丰富,上下游产业生态的逐步构建,应用于非 X86 架构政务云产品市场占比稳步提升。预计到2024年,非X86架构政务云产品市场规模将达402.3 亿元,市场占比达 30.7%。

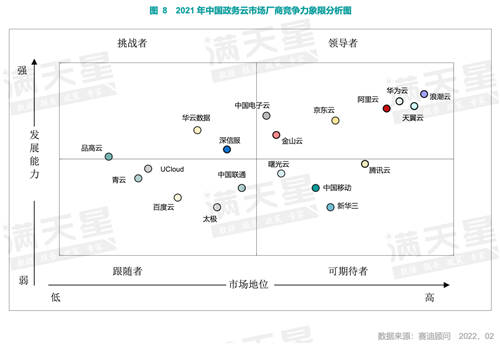

在政务云市场竞争格局中,主流厂商背景各有千秋,并依靠自身的差异化的竞争力占据政务云市场。浪潮云、天翼云、华为云在政务云市场有着长期的技术、客户资源积累,并在2021年大力发展“分布式”、“云原生”政务云,市场占有率高,为政务云市场三甲。阿里云凭借强大的公有云 IaaS为政府提供大量的计算、存储、网络等服务在政务云市场位居第四。京东云依托集团的强大的供应链能力为地方政府及产业赋能,中国电子云借助中国电子集团强大的云计算产业链体系在政务云市场中发展迅速。深信服、华云数据通过打造多元架构、超融合等政务云产品迅速切入市场。

对于中国政务云市场的未来发展趋势,《报告》认为,2021 年相关政策密集出台、云原生技术的不断成熟成为驱动中国政务云市场快速发展的主要因素,然而政务数据共享开放体系仍不健全,限制了政务应用创新发展。未来,高并发、云边协同的政务应用场景将增多,政务云服务商定制化服务能力将显著增强,多元架构、分布式架构、充分应用新一代信息技术的政务云成为热点。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )