以下内容出自中金财富证券,中金财富证券官方账号在股拍APP上发表的文章《2022年5月大类资产配置建议:A股见底了吗?》。中国权益资产表现出更为明显的长期配置价值。我国近期公布的经济指标较为低迷,一季度财报整体增速出现放缓,市场预期已经明显下调。但往后看,过去低迷的数据反而会为未来的预期重修留下空间。疫情是近期资本市场最为关心的问题,也出现了各种不同的观点和建议。从近期政治局会 议释放的信号来看,政府已经考虑了各种不同的建议,同时考虑到了疫情对经济的影响,做出了综合性的判断和决策。这有助于统一社会的预期。近期部分市场数据表现出以往股市周期的“底部特征”,A股的估值已经降到历史区间的低位,长期投资者应利用当前的窗口期进行布局和组合再平衡;但考虑到短期内的不确定性,对于“博反弹”之类的短期博弈则需保持谨慎。

保持适度高配CTA和量化中性产品。在年初的全球市场调整中,CTA是少有的上涨资产,印证了其独特的“危机alpha”属性。4月份CTA策略出现小幅回调,主要是因为在经历前三个月的大幅上涨后,大宗商品呈现横盘震荡态势,不利于捕捉趋势交易机会。但往后看,大宗商品波动周期尚未走完,未来仍有阶段性机会。市场中性产品旨在追求“穿越牛熊”的绝对收益,在组合中具有降低波动、分散风险的作用。二月以来中性及指增产品超额有所回暖,今年以来负基差整体处于可以接受水平,我们建议对市场中性产品适度高配,并选择基差合适的时点建仓。

离岸中国高收益美元债:等待销售和投资信心回暖。近期,$房地产$政策灵活调整的现象逐渐增多,金融委会议对化解房企信用危机释放出积极的信号。中资离岸高收益美元债利差仍处于历史极端高位,未来如果政策和基本面出现积极变化,则存在估值重修的空间。建议投资者在充分分散、持有到期的基础上配置中资美元高收益债。

适度低配美国权益。美国通胀与工资螺旋上升的压力在加大,并使得$美联$储加快退出宽松政策、并对估值处于历史高位的美股带来风险。我们建议低于基准的美股仓位,等待市场估值回落到更加合理的水平再考虑建立配置仓位。

适度低配固收资产,适当增加现金配置。国内长期国债利率和信用利差都处在历史较低水平,海外利率的上升也将对国内产生压力,未来可能的长期回报相对较低。目前市场面临的短期不确定性较高,短久期、现金产品的配置价值相对更高。

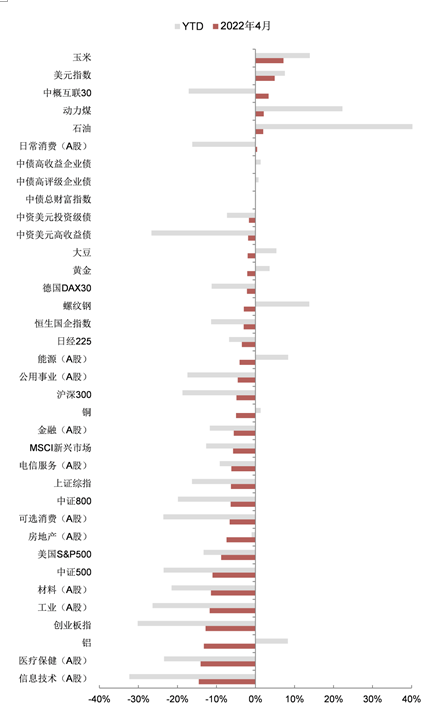

图1:近期主要资产回报

资料来源:WIND,中金公司财富研究(截至2022年4月29日)

01、A股见底了吗?

经济的“坏消息”已经很大程度上反应在数据和市场预期之中。近两个月来,中国经济数据总体较为低迷,3月份社会零售、$餐饮$收入出现负增长。4月中国制造业PMI新订单为42.6,出口订单PMI为41,非制造业新订单37.4,均为2020年2月以来的最低水平。一季度的企业财报数据也总体上不及预期。许多机构已经将今年的增长预期调低,比如IMF已将2022年我国GDP增长预测值从5.6%下降到4.4%。从以往历史上的类似阶段(如2008年、2015年)来看,经济的“坏消息”密集出现、市场预期不断下降的阶段,反而会为未来的预期改善留下空间,具有“利空出尽”的效果。

防疫政策进一步明确预期。疫情是近期资本市场最为关心的问题,也出现了各种不同的观点和建议。近期政治局会议释放出两个重要的信息,一是我国的防疫政策是因时因势不断调整的,二是政府已经考虑了各种不同的建议,同时考虑到了疫情对经济的影响,做出了综合性的判断和决策,有助于形成更加明确的社会预期。往后看,我国将不断探索最适合国情的做法,对经济的影响短期仍有一定不确定性。

部分市场指标表现出“底部特征”。历史上,市场见底时往往有一些比较典型的特征,比如累计跌幅较大、持续下跌时间较长、基金仓位降至低位、市场缩量下跌、情绪极度悲观等。我们观察到:(1)主要指数和个股累计跌幅超30%,基本回到2019年3月(牛市初期)水平(2)据我们了解,主流私募今年仓位多有所下降,目前我们覆盖的样本中平均仓位已降至2019年牛市以来低点,比2018年最低点时高一些(3)近期市场对利空反应愈发温和 (4)市场预判底部的声音越来越少。虽然真正的市场底是任何人都难以准确预判的,但这些“底部特征”的出现,往往也意味着长期配置窗口期的来临。

尽管如此,对“博反弹”之类的交易行为需要谨慎。我们一直不鼓励将短期资金(比如1-2年内要使用)配置在股市,从战略配置的角度,股市均值反转的周期比较长,短期间任何不利的变化都会迫使投资者在需要变现时“割肉卖出”,失去等待估值修复的机会。当前,疫情的走势仍具有一定的不确定性。这也意味着投资者对“博反弹”之类的短期交易行为需要保持谨慎。

但是对于能坚持3-5年甚至更长期限的投资者,当前是很好的配置窗口期。A股的估值已经到了历史区间的低位。按照历史经验,如果能够坚持3-5年以上的投资期,那么在当前位置进行配置将会取得不俗的回报。我们建议长期的投资者逐步增加对中国权益资产的配置。

02、大类资产配置展望

国内股票:维持适度高配A股

四月A股大幅回撤,估值降至历史低位。四月份,A股大幅回撤,上证指数/中证800跌幅分别达-16.3%/-19.9%,创业板指则由于估值调整跌幅深至-30.2%。其中信息技术/工业/可选消费领跌-32.3%/-26.4%/-23.6%,仅能源上涨8.4%,$房地产$微跌-1.0%。目前A股估值降至历史低位,上证指数/中证800/创业板指静态估值分别为11.9/12.6/45.9倍,均低于估值中枢,除了可选消费/日常消费/$公用事业$估值较高,其余行业估值均远低于历史中枢。短期内A股仍有较大不确定性,不鼓励将短期资金(比如1-2年内要使用)配置在股市,但对于长期投资者(3-5年),当前是很好的配置窗口期,建议适度高配。

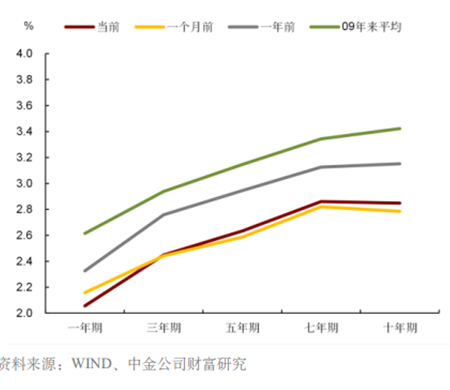

图2:A股估值处于合理区间

资料来源:WIND,中金公司财富研究

A股盈利受疫情影响较大。根据上市公司业绩报告,2021年全A股/全A非金融/金融盈利增速分别为18.6%/25.6%/11.6%,中证800/创业板指为13.9%/9.4%,都远低于预期。2022年一季度由于国内疫情反弹盈利受影响也较大,全A股/全A非金融/金融盈利增速分别为4.1%/9.0%/-1.3%,中证800/创业板指为2.5%/-19.6%。业绩的不及预期也是造成A股大幅回撤的重要原因之一,尤其是创业板指。分行业来看,能源材料盈利较为稳定,消费科技是重灾区。短期内上游板块受全球疫情、地缘冲突等影响可能仍延续领涨。往后看,我国政策对保增长的侧重可能会增加,有望推出更多举措降低疫情对国内经济的冲击。当经济步入复苏阶段,新经济板块(消费、新能源、医药、光伏)景气度较高、盈利上涨空间将更加充足,且估值风险在近期回调中有所释放,对于长期投资者而言是不错的入场时机。

适度高配离岸中国权益。港股四月份遭遇大幅回撤,恒生指数/MSCI中国跌幅分别达-10.8%/-17.9%。但和A股风格一致,恒生能源大幅领涨25.4%电讯/综合也分别上涨8.9%/7.3%,恒生医疗保健/可选消费指数领跌-33.9%/-25.0%。港股估值持续回落,恒生指数/MSCI中国静态估值分别为9.6/11.4倍,均已低于中位数10.1/12.2倍。去年至今海内外“黑天鹅”事件频发,高估值的科技/医疗板块估值不断调整,短期内虽仍有波动风险,但长期来看,随着国家对平台经济的政策更加明晰,以及中概科技龙头自身加快改革创新,开拓前沿科技领域,未来仍有较高上涨空间,建议适度高配离岸中国权益。

图3:离岸中国权益估值降至历史低点

资料来源:WIND,中金公司财富研究

国内固收:适度低配

利率债预期收益有限,而对冲尾部风险的价值较高,维持标配建议。4月国内疫情形势严峻,吉林、上海相继封城对工业生产、进出口、消费等冲击较大,经济下行压力较3月更为显著。尽管央行降准力度不及预期,但$银行$体系流动性仍然充裕,短端利率下行幅度较大。截至5/5,1年期国债利率收在2.04%,较3月底下行9BP。长端利率则保持稳定,目前10年期国债利率2.83%,比3月底高4BP。往前看,全国疫情拐点可能已经出现,上海等地有序复工复产,经济底部反弹可能不远,债券利率难以继续下行,预期收益比较有限。另一方面,近期北京疫情引发新的担忧,国际政治局势和海外紧缩周期带来的尾部风险也不容忽视,利率债在组合中具备风险对冲价值,维持标配建议。

图4:利率曲线陡峭化,整体处于低位

资料来源:WIND,中金公司财富研究

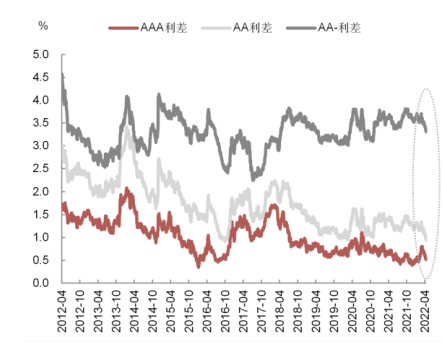

维持低配信用债的建议。4月份信用债市场新增2家发行人实质违约,存续债券规模接近80亿,市场情绪较3月回暖,各评级信用利差总体压缩。目前AA及以上评级利差重新回到历史较低的5%分位数左右,AA-利差在较高的40%分位数左右。非标产品大幅压降后,$银行$理财和债券基金等对信用债的刚性需求使得中高评级信用利差长期处于低位,对潜在违约损失的保护不足;再加上国内信用评级体系缺乏区分度和调整的及时性,使得信用债投资难度大,在大类资产中配置的性价比长期不高。我们维持低配国内信用债的投资建议。

图5:近期各评级信用利差均有压缩

资料来源:WIND,中金公司财富研究

CTA与市场中性:适度高配

市场不确定风险仍存,高配CTA。截至4/22日,私募排排网CTA指数四月单月收益为-1.0%,中证800同期-7%。四月份CTA策略出现小幅回调,主要是因为在经历前三个月的大幅上涨后,大宗商品四月份走出横盘调整态势,不利于CTA策略捕捉趋势交易机会。但从今年以来的表现来看,CTA表现亮眼,年初至今累计收益为3.0%,大幅跑赢中证800累计-19.5%的收益。

往前看,短期内疫情冲击、地缘政治紧张等多重因素导致股市不确定性加大,CTA是为数不多的能在高波动环境中贡献收益的资产,建议高配。从更长远的角度考虑,新冠疫情以来大宗商品价格涨幅巨大,绝大多数品种都处于历史价格高位,俄乌冲突更是将这一趋势推升到极致,未来随着地缘政治问题缓和、全球供需矛盾缓解,预计大宗商品价格会逐步下行恢复到正常水平,可以期待CTA策略在大宗商品下行周期中的机会。需要注意的是,CTA策略目前已经较为拥挤,对收益或许有一定的负面影响。

适度高配市场中性产品。截至4/22日,市场中性指数四月单月收益为-2.0%,同期中证800收益为-7.0%;年初至今市场中性累计收益为-3.1%,中证800为-19.5%。市场性产品虽然收益为负,但考虑到产品结构中需负担对冲成本,综合来看,中性产品在今年市场市场下跌的环境中,超额收益体现出了较强的韧性,且能有效规避市场下跌风险。

市场中性产品旨在追求“穿越牛熊”的绝对收益,在组合中具有降低波动、分散风险的作用。二月以来中性及指增产品超额有所回暖,今年以来负基差整体处于可以接受水平,我们建议对市场中性产品适度高配,并选择基差合适的时点建仓。

海外配置:适度低配美股

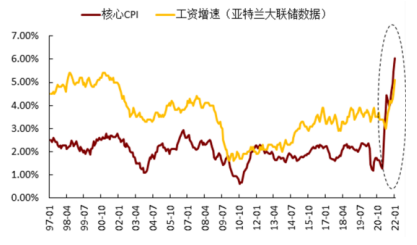

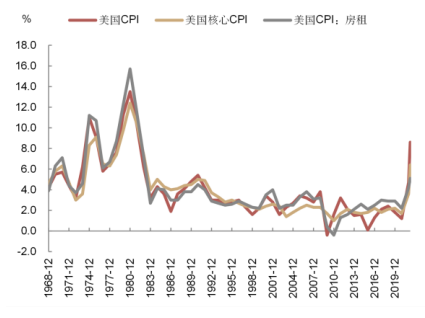

建议适度低配美股。截止5/5,标普500/纳斯达克指数年初至今跌幅分别为-13.0%/-21.3%。美国一季度GDP远不及预期,通胀风险挥之不去。昨天劳工部发布的非农数据显示,劳动力短缺情况加剧,单位劳动力成本攀升11.6%,通胀与工资螺旋上升的压力进一步加大。我们认为投资者不宜低估$美联$储抗通胀的决心,其紧缩节奏和程度可能超出当前市场预期。考虑到美股估值较高,标普500/纳斯达克的静态估值(PE ttm)20.6/29.5倍仍高于十年历史中位数19/23倍,尤其是近几年领涨美股的科技板块估值过高在加息环境中易受影响,我们建议投资者保持适度低配美股,等待估值进一步回落之后再进行调仓。

图6:美国工资和物价开始出现“螺旋上升”的迹象

资料来源:Haver Analytics,中金公司财富研究

中资美元高收益债:市场情绪有反复,等待基本面改善。自去年四季度以来,$房地产$调控放松,今年力度不断加大:包括房贷利率下调幅度更大,部分城市放开限购限售政策等。然而,商品房销售始终未见起色。3月市场情绪回暖一度推动中资美元高收益债反弹,4月由于受到美债利率上升和疫情反弹的冲击再度走弱。

目前中资美元高收益债收益率中枢26.3%,较4月初的低点回升220BP。从估值看,相对美国高收益债的利差19.5%,与境内AA-利差也在20%左右,分别位于过往十年最高的2%分位数和8%分位数以内,估值水平仍然比较极端。往前看,$房地产$行业基本面的改善还需时间,外部事件的冲击使得中资美元高收益债的反弹不会一蹴而就,但估值修复的空间还在。若投资者对估值波动不敏感,可在持有到期、充分分散的原则上配置此类资产。

图7:4月高收益债利差再度上行

资料来源:FACTSET,中金公司财富研究

海外REITs:$高通$胀的受益资产,建议适度高配。3月以来欧美疫情改善,美国服务业复苏加快,通胀近四十年创新高。持续攀升的通胀迫使$美联$储迅速转向进入加息缩表的紧缩周期。从$美联$储向外传递的信号看,很可能在5月和6月分别加息50BP,下半年可能还会加息100BP,缩表相较以往也更早更快。$高通$胀和$美联$储强硬的加息表态使得美股承压,但REITs却表现平稳。截至4/26,美国权益类REITs指数本月微跌0.5%,大幅跑赢同期标普500指数的-7.8%。往前看,海外逐步开放、服务业延续复苏、通胀压力高企的市场环境仍对REITs有利。从当前的估值看,与一级市场相比,二级市场价格小幅溢价(Green Street NAV Premium为3.2%),比较合理。维持适度高配的建议。

图8:美国通胀创近四十年新高

资料来源:WIND,中金公司财富研究

来源:以上内容出自中金公司财富证券,中金财富证券官方账号在股拍APP上发表的文章《2022年5月大类资产配置建议:A股见底了吗?》

分析员蔡青S0080516080002

分析员付英娇S0080519110003

分析员吴佳S0080519110002

免责声明:

以上资料只供参考,并不构成任何证劵及/或投资产品或服务的邀约、招揽或建议。投资虽可带来获利机会,但每种投资产品或服务都有潜在危机。由于市场瞬息万变,证劵及/或投资产品的买卖价格升跌及波幅可能非如客户预期,客户资金可能因买卖证劵及/或投资产品而有所增加或减少,投资的损失可能等于或大于最初投资金额,收益亦会有所变化。基于市场情况,部分的投资或不能实时变现。客户在作出任何投资决定之前,须评估本身的财务状况、投资目标及经验、承受风险的意愿及能力,并了解有关证劵及/或产品的性质及风险。个别证劵及/或投资产品的性质及风险详情,请参阅有关销售文件。客户应咨询独立财务顾问的意见。本微信中所发布的信息、观点以及数据有可能因发布日之后的情势或其他因素的变更而不再准确或失效,但中国中金财富$证券$不承担更新不准确或过时的信息、观点以及数据的义务,在对相关信息进行变更或更新时亦不会另行通知。中国中金财富$证券$竭力确保所提供信息的准确和可靠度,但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任(不管是否侵权法下的责任或合约责任又或其他责任)。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )