整体走势:受假期及疫情影响,车市走势疲软

据易车旗下易车•志相关报告:2022年2月,全国乘用车交强险新增数量为115.6万辆,同比下滑11.1%,环比骤降48.9%。从月度销量走势来看,2月车市销量走势疲软主要受两方面因素影响:其一,春节假期及全国部分地区疫情反复,使汽车行业整体销售节奏放缓。其二,受到全球局势影响,芯片供应仍存难题,“缺芯”缓解速度低于预期。根据现有情况判断,疫情防控趋严,消费者购车观望情绪加重,3月车市整体走势仍会偏弱。

区域销量:多省份销量呈现同环比双降

2月以来,疫情散发波及全国多个省市,且集中在经济发达地区。同时近期北京、浙江、江苏、吉林、山东、上海、广东、福建、河北等地疫情还在发展中,部分地区的疫情势头虽得到遏止,但管控措施仍在,这对汽车消费带来不利影响。从全国各区域来看,2月主要城市的销量出现同环比大幅下滑趋势,受疫情影响的各地经销商表示,“疫情+缺芯”问题导致车源紧缺、进店客流锐减,新车销售受挫,待疫情缓解后,后期或将会迎来消费反弹。

新能源:销量缓冲,购车需求仍在

从整体走势来看,2月新能源车整体销量达到24.7万辆,同比增长159.8%。2月新能源汽车销量占总体销量比例为21.4%,其中,纯电动汽车销量为19.8万辆,插电混动汽车销量为4.8万辆,随着新能源补贴退坡及原材料价格上涨,部分品牌新能源车型价格上涨,加上新车交付周期过长,导致新能源车订单受到相应影响。根据当前市场情况来看,新能源车销量正处在缓冲期,消费者购车需求仍在,后期新能源市场走势备受期待。

主要品牌走势:众多品牌销量腰斩,比亚迪、特斯拉表现抢眼

2月主要品牌走势TOP50排名中,春节长假、疫情反复导致超30家品牌销量出现下滑。究其原因,一是车市销量增长分化明显,传统燃油车销量放缓,新能源车增速较快,比亚迪、广汽埃安、特斯拉及新势力品牌在2月销量表现抢眼。二是头部自主品牌、合资品牌、豪华品牌的主力车型均出现车源紧张,叠加疫情导致销售节奏放缓,包括吉利、长安、南北大众、一汽丰田、“BBA”、沃尔沃、凯迪拉克在2月均出现同环比20%的下滑。后期由政府主导的促进购车消费等措施实施后,或将有效助推各品牌销量增长。

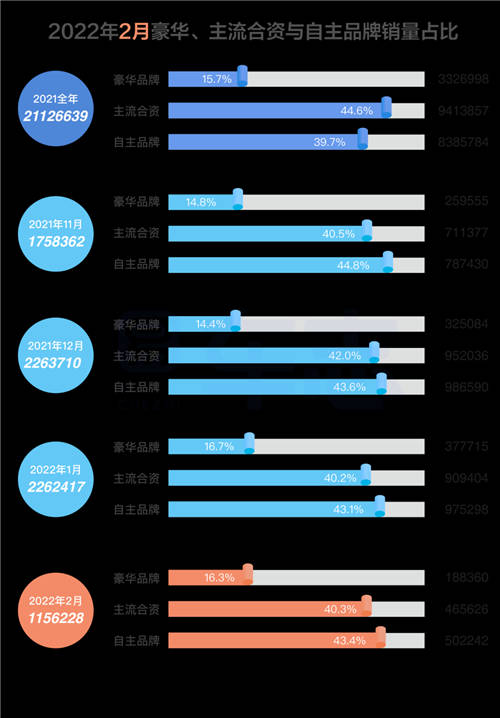

品牌类型走势:豪华品牌市场份额下滑

“缺芯”问题对于整体车市影响仍然存在,从品牌类型走势能看到,今年2月自主、主流合资、豪华品牌的销量占比,自主、主流合资品牌占比微增,分别达到43.4%、40.3%,豪华品牌占比下滑至16.3%。豪华品牌作为一个重要的增速细分市场,在2月车市销量疲软的局面下,因消费者增购、换购持观望态度,消费需求暂缓,因此市场份额有所减少。另一方面,“缺芯”持续,叠加自主品牌产品力增强,合资品牌销量占比回弹受到阻滞。

总结

疫情防控当下,4S店在前端、后场客流减少,汽车经销商要以线上营销为主,通过线上VR看车,老客户“企微群”的转介绍权益推送,为客户提供上门服务,加强新媒体营销以此来实现营销转化。

“芯片”短缺导致车源减少,为缓解这一情况,4S店一方面可通过“保客”营销方式,加强与客户间的联动。二是根据4S店现车情况,组织小型“团购会”活动,针对现车优惠及油价上涨给予补贴等营销方式,吸引客户到店,积累意向订单,为成交转化提供良好契机。

今年3月政府工作报告发布,其中特别强调新能源汽车发展,由于新能源市场的需求量增速较快,各地经销商可积极参与由政府主导的新能源汽车展销会、线下城市车展等营销活动,通过车展等活动,增强集客及订单转化能力,同时也为后期销售提供帮助。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )