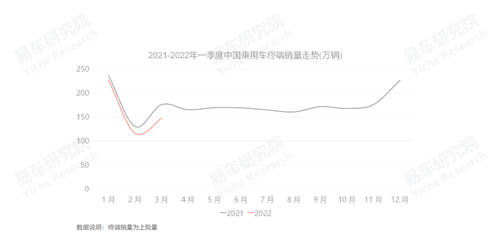

2022年一季度,中国乘用车终端销量仅489万辆,同比下滑9.75%,下滑幅度逐月扩大且为近六年较差成绩,拉响车市警报

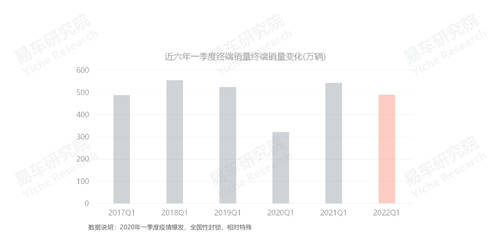

2022年初,中国乘用车市场遭遇当头一棒,一季度的终端销量仅有489万辆,同比下滑9.75%,且下滑走势逐月扩大,分别为-4.31%、-11.12%、-16.07%。如不考虑疫情突然爆发的特殊阶段2020年一季度,对比过去六年,2022年一季度的表现非常差;

2022年一季度,中国乘用车的走势不同寻常,应引起我们汽车行业广大从业者与相关部门的高度警惕。

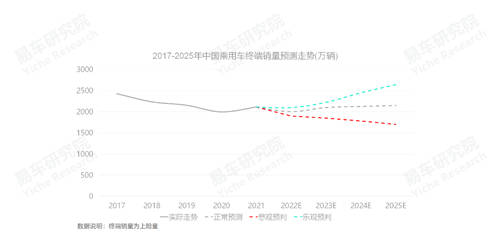

2022年中国车市或将“躺平”,跌破2000万辆,十四五期间都将面临严峻挑战,相关部门急需研究“可持续的救市政策”

2022年一季度,中国乘用车终端销量同比下滑9.75%,由于俄乌战争、上海疫情等的延续性,基本预判二季度中国车市将持续承压,万一还有其它不确定因素,悲观预判2022年中国乘用车的终端销量可能跌破2000万辆,全年处于“躺平”状态;

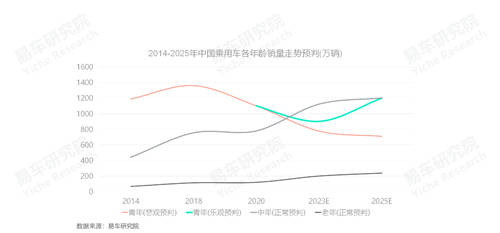

青年购买力的严重不足将长期制约中国车市,悲观预判十四五期间中国车市持续下滑,如能有效释放青年用户购买力,不排除触底反弹的可能;

2008年与2015年,中国车市同样面临严峻挑战,但由于青年用户购车旺盛,出台购置税减半等财政补贴型刺激政策后立竿见影。目前青年车市萎靡不振,中国车市整体性面临短期与长期的双重挑战,2022年该如何救市?

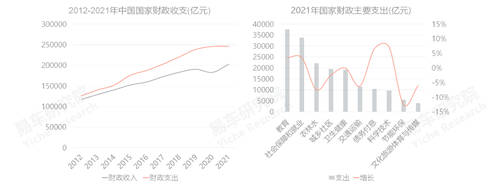

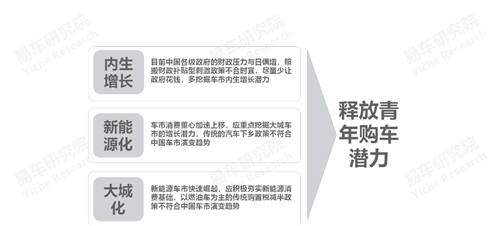

目前中国各级政府的财政压力与日俱增,照搬财政补贴型刺激政策不合时宜,尽量少让政府花钱,多挖掘车市内生增长潜力

过去十多年,凡是谈及车市各项刺激政策,包括购置税优惠、节能补贴、汽车下乡、以旧换新等,都和钱有关,且取得非常不错的效果,因为过去的购车主力是小镇青年,以采购入门家用车型为主,对价格补贴与优惠力度等比较敏感;

近两年,由于疫情影响、房地产趋冷,再加政府越来越重视教育、社会保障、科学技术等,使得各级政府的财政收支压力陡增,国家支出越来越接近25万亿人民币,截至2021年底,仅中央级财政债务余额就突破了23万亿人民币,且呈现加速提升之势;

如汽车购置税优惠5%,一两千亿元的财政收入轻轻松松就没了,在艰难时刻,为了刺激中国车市,尽量不让政府花钱,多挖掘车市内生增长潜力。

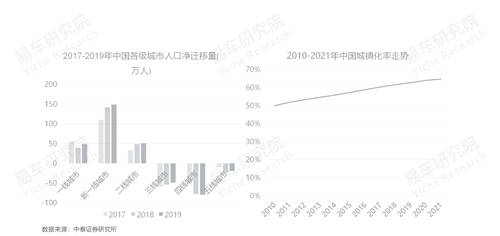

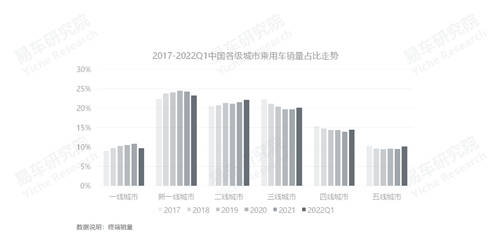

车市消费重心加速上移,应重点挖掘大城车市的增长潜力,传统的汽车下乡政策不符合中国车市演变趋势

中国社会的人口分布加速大城化或城镇化:2010-2021年城镇化率由49.95%升至64.72%;三线、四线、五线等小城人口持续流失,一线、新一线、二线等大城人口持续增加。车市消费重心演变与人口演变如出一辙,持续向大城集中,2017-2021年大城销量占比由52.03%升至56.78%,但2022年一季度再次反弹的疫情等,主要集中大城,部分冲击了大城车市,导致占比有所下滑;

过去汽车下乡政策在中国车市的救市过程中经常出现,2009年有中央版的汽车下乡政策,对购买1.3升及以下排量的微型客车,以及将三轮汽车或低速货车报废换购轻型载货车的,给予一次性财政补贴,近十年陆陆续续涌现了不少地方版的汽车下乡政策;

面对人口与车市重心持续上移的新趋势,汽车下乡政策有点不合时宜。

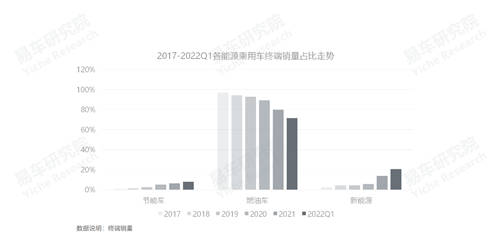

新能源车市快速崛起,应积极夯实新能源消费基础,以燃油车为主的传统购置税减半政策不符合中国车市演变趋势

近十年的市场培育,中国新能源车市正迎来“收获期”,2021年新能源消费突然爆发,终端销量由100万辆飙升至300万辆,2022年一季度销量占比升至20%,全年销量有望挑战500万辆;

过去购置税优惠政策在中国车市的救市过程中经常出现,且屡建奇功,但重点支持1.6L及以下排量的燃油车。2018年起购置税支持重点转向新能源,成为新能源车市突然爆发的重要保障。面对来之不易的新能源发展势头,再推出含燃油车版的购置税优惠政策有点不合时宜。

能兼顾大城化,夯实新能源化,还属内生动力的,加速释放青年购车潜力将成为新一轮救市政策的战略重点

按照目前形势预判,由于大城化、青年用户本身在减少、转战二手车,以及核心大城限购等,十四五期间,预判青年购车用户还将持续减少,不排除跌至700万辆的可能;

理论上青年车市还有不少增长潜力,且高度符合车市消费大城化、购置税重点支持新能源等新趋势,如能将释放青年购买力作为新一轮救市政策的战略重点,不仅青年车市会触底反弹,十四五末销量有望追上中年用户,而且将助力中国乘用车大盘销量触底反弹。

释放青年购买力,放宽汽车限购政策刻不容缓!该政策就像束缚中国青年车市的“紧箍咒”

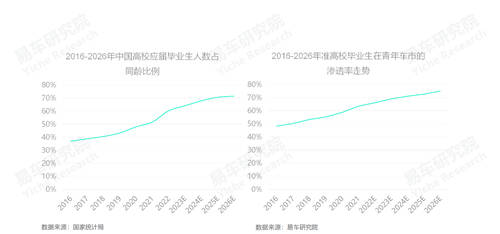

青年车市潜力挖掘的重点,应聚焦准高校毕业生车市,以毕业五年及以内的准高校毕业生为例,该群体已经成为同龄青年用户的购车主体,2017年渗透率突破50%,2021年突破60%。同时,高校毕业生高度分布于一线、新一线、二线等大城市,2021年占比高达64.21%,明显高于大盘水平。其中,在北上广深一线城市,占了准高端毕业生购车用户的16.12%,对比大盘的优势更加显著;

十四五期间,随着高校毕业生越来越多,青年用户加速大城化是大势所趋,但目前北京、上海、广州、深圳、杭州、天津等核心大城市都处于汽车限购状态,严重束缚了青年用户的购买力。

如能有效释放青年购车潜力,以准高校毕业生为主的新青年车市,将为中国车市创造更大价值

目前的青年车市,已不同于以小镇青年为主的传统青年车市,准高校毕业生已摇身一变为消费主力。受过更好教育、集中大城市,聚焦互联网、金融等高附加值行业、家庭收入水平更高的“新青年用户”,势必会为中国车市创造更大的价值,推动消费升级、售后优化、产品改良等。如以高校毕业生为主的新青年的单车均价升至20万元,即便中国车市的销量保持不变,也能进一步涵养采购、制造、销售、服务等汽车各大价值链;

在十四五期间,无论是准高校毕业生的同龄青年占比,还是准高校毕业生的同龄车市占比,预判都会突破70%,进一步夯实主体地位;

虽然以准高校毕业生为主的新青年用户,具有更强的购车能力,但在北上广深杭津等核心大城市,英雄无用武之地!诸如北京的燃油车限购指标一个轮回,至少70年,请问人生能有几个70年?

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )