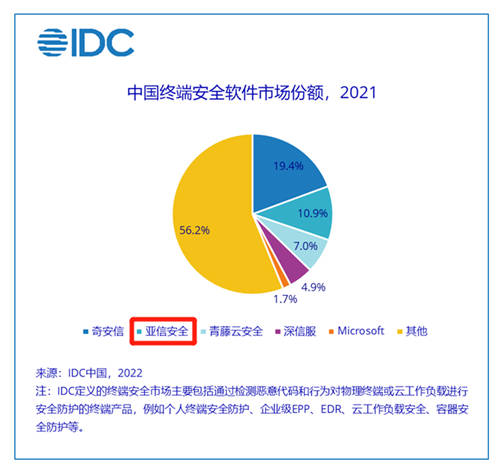

近日,IDC《2021年下半年中国IT安全软件市场跟踪报告》重磅发布。亚信安全凭借全面的技术能力以及核心竞争力,在身份和数字信任软件、终端安全软件市场再获认可。报告显示,在身份和数字信任软件市场中,亚信安全继获得2017年、2018年、2019年、2020年市场排名第一后,2021年再次以11.3%的市场份额蝉联市场排名第一;在终端安全软件市场中,亚信安全以10.9%的市场份额,稳居市场排名第二。2021年全年中国IT安全软件市场厂商整体收入为34.2亿美元(约合220.4亿元人民币),较2020年增长31.7%。

2021年各主要功能市场/子市场关键厂商表现如下(节选):

2021年,恶意攻击、数据泄露、勒索、挖矿等网络威胁日益猖獗,与此同时,全球经济仍然承受着新冠肺炎疫情带来的巨大挑战,政治、经济环境的不确定性进一步彰显了网络安全对国家、组织及个人的重要性,网络安全防护的多元化、实战化,促使全球网络安全投入在2021年仍然保持着10%左右的增长。

聚焦中国IT安全软件市场,随着数字化转型的不断推进,我国云计算市场在保持快速增长的同时正在不断成熟和优化,促使云安全技术同步演进、云安全需求持续增长,成为IT安全软件市场越来越重要的组成部分。2021年,终端安全软件在所有功能市场中表现最为亮眼,在重点行业大量新增需求、云工作负载安全快速发展等因素带动下增速加快,实现全年40%以上的增长。从行业维度来看,政府、能源、公共事业(电力、水力等)、医疗等行业受到国家政策的促进与业务发展需求的带动,涌现了更多的项目机会,增速领先。

IDC中国网络安全市场研究经理赵卫京表示,软件(含SaaS)形态的网络安全产品在我国IT安全整体市场中扮演着日益重要的角色。公有云、政务云/行业云等不同场景下的云计算市场继续保持较快发展,促使云原生安全成为市场关注热点。IDC认为,2022年,全球政治、经济环境的不确定性进一步验证了网络安全的重要性,必将对全球网络安全市场的发展产生深远影响。因此,中国IT安全软件市场在未来5年仍将保持快速发展态势,IDC也将对该市场的变化进行持续的跟踪。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )