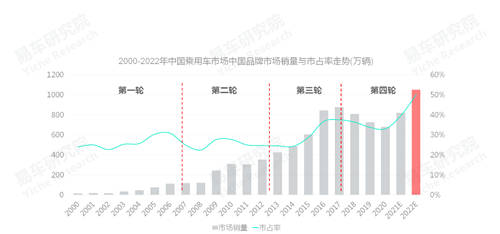

易车研究院近期发布的《中国品牌洞察报告(2022版)》显示,2018-2020年,由于青年首购用户的大幅减少等因素,导致中国品牌与海外品牌双双遭遇销量大幅下滑的严峻挑战。据易车研究院数据显示,中国品牌在这场销量下滑的遭遇中,销量直接跌破700万辆。但2021年,中国品牌率先触底反弹,销量突破800万辆,市占率突破40%,期间海外品牌仍然在持续下滑。那么2022年中国品牌市占率能否持续扩大并突破50%?销量能否持续提升并突破1000万辆?本报告基于上述思考,进行了简单梳理与探究,不足之处大家多指点与批评。

2021年,基于强大与全面的新能源攻势,中国品牌率先触底反弹,销量重回800万辆以上,市占率升至40%

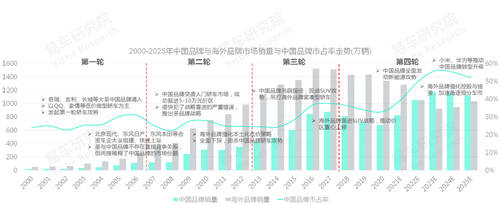

2021年,中国品牌发动的一场强大、全面的新能源攻势:理想、蔚来、小鹏等在高价区持续发力。五菱MINI EV、长安E-Star等在低价区持续发力。比亚迪、埃安等在中间价区持续发力。

2020-2021年,中国品牌新能源销量由100多万辆升至300多万辆,2021年,新能源对中国品牌的销量贡献,由年初的13%升至年底的40%。同期中国品牌的市占率逐月强势提升,年底升至45%,全年升至40%。

2021年,基于强大、全面的新能源攻势,中国品牌率先触底反弹,销量重回800万辆以上水平,同期,海外品牌销量持续下滑,并跌破1300万辆。

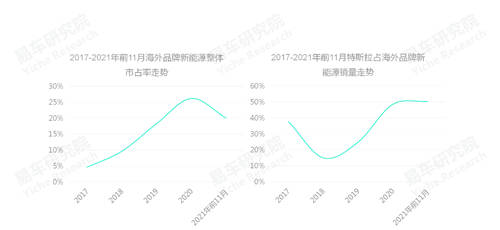

目前,海外品牌新能源仅有特斯拉异军突起,2021年底,丰田、大众等海外品牌仓促加码新能源战略

丰田、大众等主流海外品牌,较早就提出了新能源战略,但表现欠佳,一直是雷声大雨点小。2017-2020年,海外品牌占中国新能源销量的比例虽有提升,但仅有20%多点,且特斯拉一家就占了海外品牌新能源销量的半壁江山。

2021年,中国新能源车市的全面爆发,以及中国品牌从高中低三大领域全面抢夺新能源机遇,进一步压缩了海外品牌原本就不高的新能源份额,全面拉响了红色警报,迫使大众、丰田等海外品牌纷纷强化新能源战略:2021年5月,丰田宣布2030年纯电和燃料车销量200万辆,当年12月提升至350万辆。2021年7月,大众集团发布“2030 NEW AUTO”战略,2030年纯电占比提升至50%,2021年至2025年技术拨款730亿欧元,占总投资 50%,当年12月,用于电动出行和数字化相关技术的投资追加至890亿欧元,占56%……中国车市是海外品牌新能源战略的布局重点。

2022年,主打DHT技术,中国品牌将集体发力混动节能车市,对海外品牌主导的10-25万元价区!发起战略性总攻!

2021年,10-25万元价区的销量占比近六成,其中海外品牌占六七成。十四五期间,中国品牌想称雄中国车市,势必要拿下10-25万元价区。

2021年,比亚迪的初尝胜果,坚定了广大中国品牌基于DHT技术强攻10-25万元主流车市的决心。2022年,吉利、长城、奇瑞等将携节能与新能源产品,共同发力10-25万元价区,WEY全系混动,哈弗、奇瑞、吉利、长安等的当家车型H6、瑞虎8、星越L、UNI-K等都将推出混动版。

2022年,比亚迪、奇瑞、长城、吉利等主流中国品牌,都制定了150~200万辆的高目标,都对基于DHT等技术优势角逐主流车市寄予厚望。

2022年,海外品牌的新能源进度仍旧滞后,且新能源战略与中国车市的演变节奏非常错位,中国品牌市占率有望升至50%

2022年,面对中国品牌携节能与新能源产品,再战10-25万元价区,海外品牌显然有些准备不足。

截至2021年11月,海外品牌销量仍集中燃油车,占比高达85%以上,且销量主体仍是首购为主的紧凑型轿车,再加目前海外品牌的朗逸、宝来 、英朗等燃油紧凑型轿车,主要依靠大规模降价促销,勉强维持销量,面对中国品牌这轮DHT攻势,海外品牌几乎没有技术优势。

中国车市10-25万元价区的核心用户,正由首购为主向换购为主转变,意味着多数家庭仍是一款车,只不过把小车换成大车,对能满足更多场景的混动技术的需求远大于纯电,但目前多数海外品牌的核心战略是直接由燃油车过渡到纯电动,与中国主流车市的消费节奏非常错位。

2022年,多数海外品牌仍旧高度依赖日薄西山的燃油车,借助新能源东风,中国品牌市占率有望快速突破50%,成为中国车市新主导力量。

十四五期间,中国品牌与海外品牌将出现新一轮拉锯战,中国品牌应努力守住市占率50%这条红线

2021-2022年,基于全面新能源攻势,中国品牌市占率将突破50%,市场销量将突破1000万辆,中国品牌将首次占据市场主导地位。

中国品牌主导的新能源车市,面临购置税取消等不确定因素的冲击,丰田通过加速布局HEV车市,不仅积极构建起可部分对抗中国品牌新能源的新竞争体系,而且有可能成为海外品牌的新领导品牌,进一步增加中国品牌的竞争难度。

基于2022年股比放开等新机遇,海外品牌将迎来更好的发展环境,2023年起,会强化进口业务,引入更多细分车型,全面角逐增换购车市。

2024-2025年,无论中国品牌、还是海外品牌,都会迎来小米、华为、苹果、索尼等一大批科技企业,进一步激化中外双方的竞争格局,将核心战场由电气化推向智能化。

十四五期间,中国品牌形势不错,但面临诸多挑战,应努力守住市占率50%这条红线,确保来之不易的主导地位。

总结

2021年,基于强大与全面的新能源攻势,中国品牌率先触底反弹,销量重回800万辆以上,市占率升至40%,并加速由价格战到技术战的转型。2022年,中国品牌将对海外品牌主导的10-25万元价区!发起战略性总攻!但海外品牌的新能源进度仍旧滞后,且新能源战略与中国车市的演变节奏非常错位,中国品牌市占率有望突破50%,销量有望突破1000万辆。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )