在企业发展过程中难免存在安全威胁,如何在数字化快速发展的今天规避和防范因身份验证所带来的挑战,尤其是在以安全性为首要经营原则的金融行业,是一个值得深思的问题。

一、现行数字化系统面临困局

随着大数据、移动互联网和云计算等技术在金融行业的广泛应用,数字化转型势在必行。受到国家“十四五”规划将科技创新放在首位的导向性影响,科技金融得到普遍重视,多省市都将“完善金融支持科技创新体系”作为城市规划发展中的重要内容,尤其是北京、湖南、吉林、青海、山东、陕西等地已对科技金融展开具体部署。

然而,在现行的数字化系统中,经常面临四个难点:一是国家层面数据安全和隐私保护越来越成熟,公民对隐私的保护越来越重视,对数据可用不可见的需求日益高涨;二是高权限、高风险操作时经过多重验证也不易证实是本人真实操作;三是账号ID易发生泄露、冒用、代签等情况,一旦出现问题,就会举证困难;四是系统相对保守,面对灵活多变的场景时难以快速适应,适配成本高。

二、可信数字身份“守护”安全

1、什么是可信数字身份

在现行数字化系统面临困局的情况下,可信数字身份的出现和发展无疑为其提供了“解决方案”。

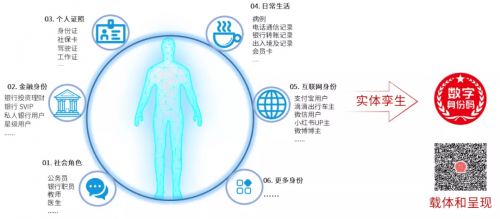

可信数字身份是对居民身份证所承载的身份信息(姓名、身份证号、有效期限等)进行相关处理,生成不可逆、不含明文信息,且与法定证件一一映射的数据文件,能够在不泄露身份信息的前提下实现在线身份认证,实现“一次认证、多次使用、全网通办”。

而在中央网信办、国家发改委和科技部的支持指导下,公安部领导下组织建设的“互联网+”可信身份认证平台(CTID平台)为各行业提供权威、可信、安全、便捷的网络身份认证服务。由 CTID平台生成的可信数字身份(简称“网证”),是法定信任基础级的权威凭证,可以成为“人”穿行物理世界与数字世界的桥梁,实现百姓线上线下身份管理一体化。

CTID平台采用全球领先的安全二维码技术,对外提供“网证二维码”全生命周期管理。平台通过集中的发码、验码以及安全体系,实现“网证二维码”的防篡改、防抵赖、防伪造。有效缓解规模化身份服务与安全隐私之间的矛盾,充分体现“以人为本”的服务理念,在新型智慧城市、数字经济的建设过程中起到不可替代的核心要素。

2、可信数字身份的优势

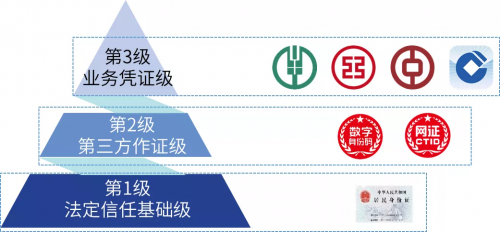

以可信身份为核心的网络身份认证体系,依据认证凭证不同形成三级认证生态:法定信任基础级、第三方作证级和业务凭证级。因此可以很容易地根据应用场景和风险等级设定可信级别。高风险操作需要留存验签记录的,如陌生人之间转账时,触发法定信任基础级,双方通过可信数字身份平台发起实人实名验证,经由公安部数据实人核验结果兼具权威性和可靠性;低风险操作如OA登录等可通过业务凭证级验证,本域的验证可实现毫秒级响应,实现无感操作。

三、可信数字身份在未来银行的应用

美亚柏科在以网络安全、大数据、人工智能为代表的新型智慧城市和数字经济建设进程中,致力于打通技术与应用场景的边界,通过可信数字身份打破网络信任壁垒。

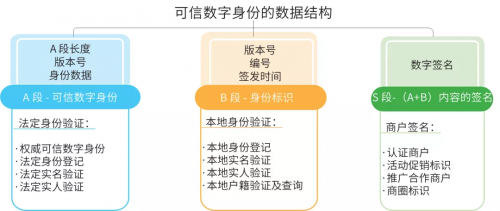

可信数字身份在数据结构是采用A段法定信任根+B段行业签发标识+S段数字签名,基于“A+B+S”的结构支持联合签发,一是为实现不同应用系统间的身份互认提供了有力支撑;二是支持政府、银行、运营商等以可信数字身份为核心构建各自的数字身份生态;三是支持业务应用系统广泛对接各类业务场景,为实现共赢生态奠定基础。

由于银行本身承载的使命和业务特性,核心业务层面的高一致性、高可靠性要求和其他约束条件,因此可信数字身份的应用更多是以中间业务为着力点,从内部管理、动态风控、外部营销、代客受理等环节入手,以构建“前端匿名、后台实名”、“可用不可见”、“降低信任成本”为发力点。

(一)“前端匿名、后台实名”场景

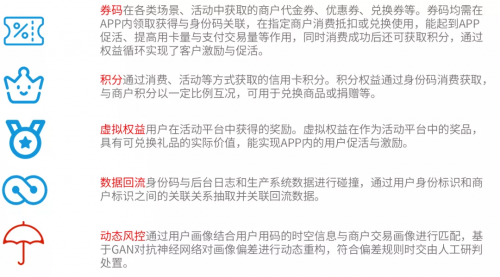

“前端匿名、后台实名”在银行最典型应用场景就是与第三方的联合营销,如与某三方平台联合针对本月日均资产超5万元用户实行全平台2次满100减30活动,常规做法是银行从柜台交易系统中抽取出本区用户数据,将用户信息(一般包括:电话号码、姓名和身份信息)推送给第三方平台,第三方平台将收到的用户信息与用户中心数据库数据匹配,通过规则生成营销信息推送或APP页面提示,下单结算时根据规则抵扣,再与银行进行清算。

这种场景存在的风险点在于第三方平台拿到的用户真实信息,用户未注册的情况下容易出现频繁通知、邀请骚扰用户等情况,而第三方平台在了解营销规则的情况下很容易就可以给用户打上高附加价值等标签,从而加剧大数据杀熟甚至极端情况下数据进入灰产。

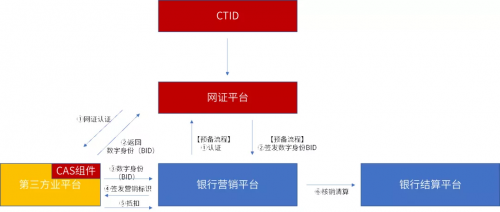

可信数字身份与银行营销平台结合后,整体流程则变成第三方平台先通过可信数字身份平台与银行营销平台进行用户信息核验,用户信息脱敏后以营销标识的形式返回给第三方平台,抵扣时第三方平台将带有营销标识信息通过可信数字身份平台与营销平台完成核销和清算,这样从根本上杜绝用户信息泄露风险,还可实现银行的精准个性化服务。

(二)“降低信任成本”场景

随着银行服务的日趋成熟,代客受理业务越来越频繁,在为用户代办业务时快速核验双方真实身份,建立信任连接,降低信任成本,提高双方信任基础则显得尤其重要。

通过可信数字身份平台与银行人力资源系统的连接,为员工签发可信工作证,储户通过银行APP扫描银行人员身份码,确认其工作信息,员工端通过被扫信息快速互认身份,告别“证明我是我”。

工作人员通过CTID人证核验设备(或手机)扫描用户二维码为用户办理业务,办结后客户可通过可信工作证连接的服务评价系统对服务进行评价完成代客受理业务闭环。

更多应用场景

如想了解更多应用场景详情,请持续关注美亚柏科!

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )