“通信云服务在 IM 和 RTC 的基础上,集成 CDN、SIP、TTS、PSTN、RTMP 等功能性配件,丰富了信息传输形式和内容,提升了传输效率,成为主流趋势之一。”

艾瑞咨询近期重磅发布的《2021年全球互联网通信云行业研究报告》(以下简称《报告》)提出,通信云行业正呈现出全新的发展趋势。市场上出现了以“IM+RTC+X”全通信能力为基础封装而成的场景化解决方案,以场景为中心集成行业属性,为客户提供信息传输功能更优、应用场景更全的产品,更好地联通客户端与服务端。

同时,报告还就互联网通信云行业的新趋势做出了新观察、新解读。(移步公众号【融云全球互联网通信云】后台回复【艾瑞报告】获取报告完整版 PDF)

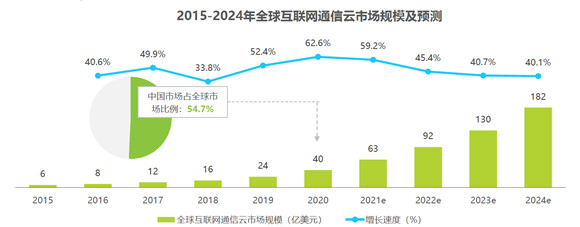

互联网通信市场持续保持高速增长

《报告》指出:受疫情持续影响,在线直播、短视频、互动直播、视频会议等需求爆发,2021 年全球互联网通信云增速持续提升达到 59.2%。

预计到 2024 年全球互联网通信云规模将达到 182 亿美元,且市场仍保持 40% 以上的高速增长。

(2015-2024 年全球互联网通信云市场规模及预测)

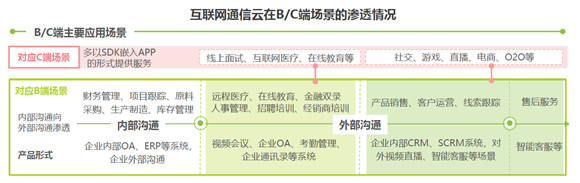

增长的动力首先来自 C 端应用深入,及 B 端应用场景从内向外、从 OA 到 ERP 渗透。

(互联网通信云在 B/C 端场景的渗透情况)

互联网通信云在 C 端应用以 SDK 包嵌入 APP 的形式为主,为游戏、直播、电商等 APP 提供通信服务,应用最为深入。

在企业端,越靠近前端销售、售后等环节,互联网通信云的渗透程度越深,并逐渐向后端生产制造、仓储采购、财务管理等环节渗透。

目前企业普遍将通信能力与企业内部系统集成,实现员工实时沟通和消息提醒,整体呈现从 OA 向 ERP 逐渐推进的状态。相对于企业内部通讯,企业外部沟通对互联网通信云能力的需求尚未完全调动,产品渗透有待深入。

其次,智能硬件应用场景仍有待挖掘,越靠近个人场景渗透率越高。

智能硬件对通信的需求潜力大,但目前互联网通信云产品在智能硬件中的应用整体较为空白。部分互联网通信云厂商已开始布局智能硬件,其中个人场景应用门槛较低,多以控制信令和数据传输为主要功能。在企业应用和社会场景的宏观物联层面,应用还需匹配携带音视频功能的高端设备,当下应用尚浅,仍需提升通信技术,以及和相关方案商深度合作。

《报告》提示:近期,欧洲电信标准化协会(ETIS)推出的非蜂窝 5G 技术标准也进一步推进了 5G 物联网的应用,互联网通信云在智能设备场景的发展未来可期。(移步公众号【融云全球互联网通信云】后台回复【艾瑞报告】获取报告完整版 PDF)

总之,互联网通信在视频、游戏的应用潜力将持续增长,视频、游戏等流量将占全球 IP 流量的 85% 以上;物联网连接后的应用平台和服务、潜在服务场景将孕育更多的互联网通信需求,无论通过现阶段较为成熟的 IM、RTC 等形式,还是未来可能出现的新通信形式,都将是互联网通信可拓展的服务领域与增长点。

基础设施成驱动行业发展的主因

在驱动行业发展方面,《报告》认为:网络速度进一步提升、覆盖用户更广、5G 建设加强,以及物联网设备连接入局是主要因素。

第一,从全球移动蜂窝网络来看,在下载速度和时延两方面有了较大程度的改善,下载速度与去年同期相比提升了 62.9%,时延降低了 11.9%,这极大提升并且激励了互联网通信玩法的拓展与体验的升级。

第二,相比于发达国家互联网渗透接近饱和的情况,发展中国家互联网和移动互联网覆盖用户的增加是互联网通信云市场的增量空间。从全球互联网来看,2020 年发展中国家用户规模达到 34.6 亿人,相比于 2015 年渗透率提高了 19.6%;从移动互联网来看,2020 年全球 4G 及以上移动移动蜂窝网络覆盖人口达到 53.4 亿人,渗透率为 82.4%。

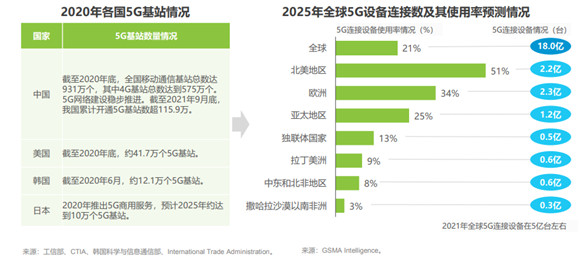

第三,各国发力 5G 基站建设,到 2025 年,全球 5G 连接设备预计达 18 亿,5G 连接设备使用率将达 21%。中国现阶段 5G 基站数量最多,2020 年中国新增 5G 基站超 60 万个,全部已开通 5G 基站超过 71.8 万个,仍是市场增长的主要驱动力。

(5G 发展现状及未来预测)

第四,物联网设备连接量逐年提升,据 IoT Analytics 数据显示,全球物联网(联网汽车、智能家居设备、联网工业设备等)设备的连接量,预计将在 2025 年超过 300 亿台,这意味着每人近 4 台物联网设备。设备连接的目的是实现人与设备、设备与设备之间的信息交流与协同,有望带来互联网通信新市场。

基础设施的完善,必然激发互联网通信云厂商获取更大的市场空间,而厂商的主要成长逻辑是产品+渠道。其中,产品是基石,渠道放大服务能力,二者配合拓展客户,可以抓住市场新机会。

厂商需重新构建自己的竞争壁垒

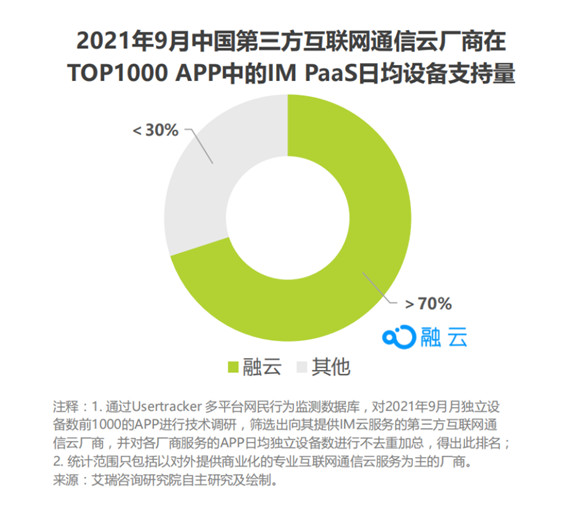

在竞争格局上,互联网通信云行业发展已经明朗化,头部通信云厂商市场格局较为稳固,第三方互联网通信云的 PaaS 厂商呈现出强者恒强的局面。

根据艾瑞咨询 Usertracker 多平台网民行为监测数据库显示,月独立设备数居 TOP1000 的头部 APP 中,融云 IM覆盖到的 APP 日活设备数加总(非去重)超过 9000 万台,仍居国内第三方厂商的首位。

(融云 IM 仍居第三方通信云厂商首位)

但同时,实时音视频市场格局仍然存在变数。分别来自两个层面:其一,实时音视频 PaaS 层的需求在疫情和企业数字化转型的刺激下,呈现出爆发式增长,头部云厂商和 IM 厂商纷纷加入战局,导致市场竞争更加激烈;其二,未来随着互动直播、电商直播、游戏直播等应用场景的下沉,以及 5G 等技术的应用落地,实时音视频市场将迎来广阔的增量空间。

面对诸多变数,厂商更须加紧构建自己的竞争壁垒,这主要体现在以下两个方面:

第一,从底层基础资源和算法来看,拥有足够多的 CDN 节点数量,满足全球通信节点覆盖是通信云厂商的能力下限,而在基础设施之上的算法优化则能进一步提升分发速度,降低网络时延。

第二,从与业务结合的角度看,丰富的接口数量,多终端的适配性能够使通信云厂商打通通信能力与企业原有业务的集成,帮助企业完成业务拓展和多场景覆盖。

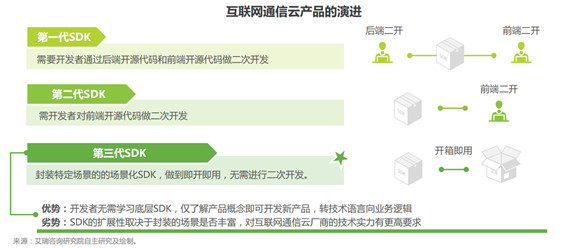

此外,互联网通信云厂商能否尽可能多地基于具体场景,完整封装成产品级场景化 SDK,满足客户对快速集成能力和上线业务的要求,将成为新竞争点。

(互联网通信云产品的演进)

例如,融云为了赋能开发者,降低二次开发投入,将各种基础服务有机结合,直接封装为特定的场景化 SDK,为开发者提供贴近业务的 API 与回调,让开发者的重心从技术语言转向业务逻辑,简单便捷地实现产品搭建。

融云场景化 SDK 的出现,标志着行业服务模式已开启第三代新纪元,对互联网通信云厂商的技术实力提出了更高要求,也因此构筑起新的竞争壁垒。

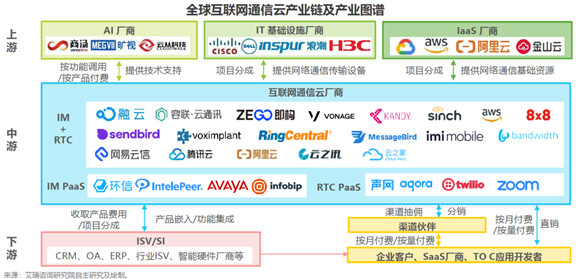

此外,从互联网通信云的产业链结构来看,吸收 AI 厂商的技术辅助,组合 IM 和 RTC 为下游提供场景支持,将让互联网通信云的场景更加智能,让产品应用更精确、更深入。

网络 AI 厂商为互联网通信云厂商提供 NLP、图像处理、内容审核等技术支持,IT 基础设施厂商提供光纤、芯片、传感器、网线、交换机、路由器等基础通信传输设备,IaaS 厂商提供的分布式存储、CDN、虚拟机等是网络通信重要的基础资源,三者共同构成网络通信云的上游。

(全球互联网通信云产业链及产业图谱)

中游的互联网通信云厂商在业务上会对 IM 或 RTC 有所侧重,但都朝着组合 IM 和 RTC 业务方向发展,并搭配具体场景化组件。未来,通信云厂商可结合 VR、AR 技术,纵向延伸为下游提供多样的应用场景,如,搭建底层 AI 学习模型和知识图谱,形成用户标签体系,提高推送精准度和用户触达准确率等。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )