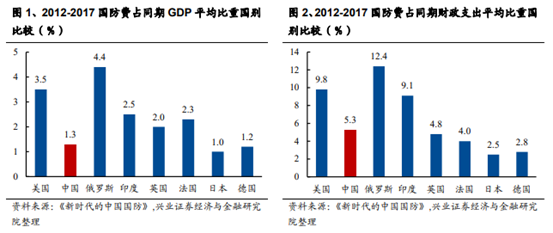

本文由博众证券整理提供。11月16日,中国共产党第三个历史决议全文发布,《中共中央关于党的百年奋斗重大成就和历史经验的决议》再次强调我国新时代的强军目标:到二〇二七年实现建军一百年奋斗目标、到二〇三五年基本实现国防和军队现代化、到本世纪中叶全面建成世界一流军队的国防和军队现代化新“三步走”战略。加快军事理论现代化、军队组织形态现代化、军事人员现代化、武器装备现代化,加快机械化信息化智能化融合发展,全面加强练兵备战,坚持走中国特色强军之路。加速推进国防和军队现代化、加强练兵备战是本轮军工长周期行情的底层逻辑,先进战机、导弹等能迅速补齐短板,全方位提升我国国防实力的武器装备将会大幅放量。本次会议精神再度强化了我国军工行业的成长确定性。(博众证券)

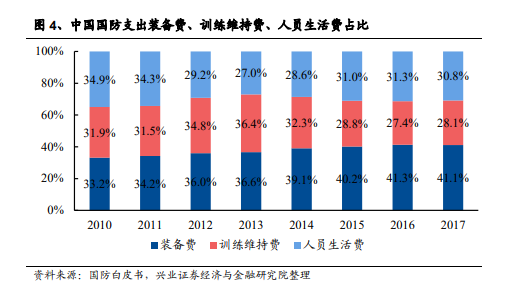

2021年作为“十四五”开局之年,军工行业需求实现里程碑式兑现,从前三个季度财务数据来看,上游片段式的增长已蔓延至全行业的系统性加速。财报信息公开公允,最能凝聚市场共识。横向比较其它制造业,军工行业需求景气度、确定性、持续性出类拔萃,军工主流标的“蓝筹化”是大势所趋,“游击”式的投资属性和波动性有望显著减弱。

展望2022年,军工行业需求饱满、产能落地有序,在行业需求结构性加速的大背景下,一批军工标的有望实现业绩快速增长,向上趋势不变。当前军工板块基本面驱动的标的PE多数位于30-50x区间,22/23年复合业绩增速在30-40%,成长性与估值匹配度高。考虑当前台海及总体外部环境,军工板块潜在估值溢价有望逐步显现。随着时间接近年底,跨年估值切换的时间成本越来越低。

横向比较其它制造业,军工行业的特点在于顶层设计性强,规划属性突出,主战装备产业链相关企业中期需求确定性高。五年规划框架之下,行业基本面不存在显著变化,放眼军工各细分领域及产业链各环节,市场研究与认知相对充分,总体不存在显著预期偏差。展望2022年,军工板块基本面驱动的多数标的,收益空间主要来自业绩增长带来的投资回报。纵横两个维度看:1)军工六大细分领域中“十四五”需求显著提速的主要为航空、航天、电子装备方向;2)军工产业链各环节中,中上游企业依靠市占率提升(体制内需求外溢或跑赢竞争对手)、国产化替代或渗透率提升等带来的个体阿尔法,可以取得显著超出行业的需求弹性。(博众证券)

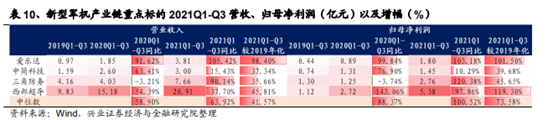

航空制造中下游企业:批产上量工艺成熟,规模效应贡献业绩弹性。我们认为当前尤其要对“十四五”需求加速背景下,航空制造企业的学习曲线成本收敛、规模效应业绩弹性给予足够的重视。2021年中报及三季报是资产证券化最充分的航空产业链“十四五”首年的系统性业绩兑现,中航沈飞、中直股份、中航西飞、中航机电、中航电子、中航重机等主机厂及一级供应商系统性的体现出重资产的航空制造企业在批产规模上量,营收显著增加下的业绩弹性。建议重点关注成长确定性高、竞争格局好、具备行业垄断优势、风险收益比较高的中航机电、中直股份等。

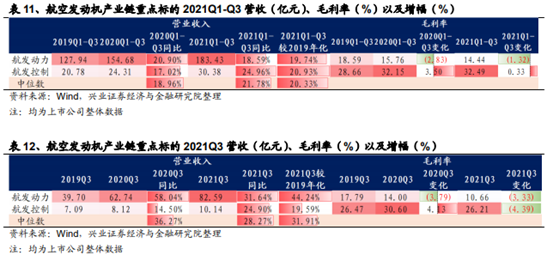

航空发动机产业链:坡长雪厚,赛道长远。实战化训练对于军机发动机维修和换发都提出了更高需求。未来5年,发动机产品更新率料将显著高于飞机整机,横向比较飞机整机,航空发动机产业需求持续性强、进入壁垒高,整机及系统供应商航发动力、航发控制、航发科技,锻铸件供应商航宇科技、派克新材、图南股份、钢研高纳、中航重机,材料供应商抚顺特钢、宝钛股份等有望获得估值溢价。

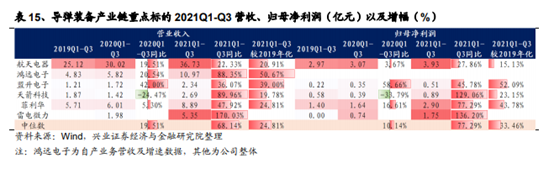

导弹装备产业链:加强练兵备战,需求加速释放。导弹等消耗性武器装备需求有望快速放量。但导弹武器方向的军工资产证券化率仍处于较低水平,总体院所短期内实施证券化的可操作性较低。因此,导弹方向营收占比高、估值成长性匹配度高的标的等有望获得市场关注。(博众证券)

建议重点关注成长确定性高、竞争格局好、具备行业垄断优势、风险收益比较高的标的:中航机电、中直股份、宝钛股份(有色组覆盖)、航宇科技、派克新材、抚顺特钢(有色组覆盖)、盟升电子、中航电子、中航西飞、中航沈飞、中航高科、西部超导(有色组覆盖)、中航光电、紫光国微、七一二、爱乐达、宏达电子、鸿远电子、航天电器、睿创微纳等。

【相关概念股】

中航机电

公司是航空工业旗下航空机电系统的专业化整合和产业化发展平台,承担航空机电产品的市场开拓、设计研发、生产制造、售后服务、维修保障的全价值链管理,为航空装备提供专业配套系统产品,在国内航空机电领域处于主导地位。作为航空机电业务的专业化整合平台,从2013年开始,陆续开展了12家航空机电企业的资产整合工作,通过资产的陆续注入,公司的航空军品业务收入从2013年的24.45亿元,逐年提升至2020年90.14亿元。

中航机电

中航西飞

公司是我国大型军机龙头,企业主要经营领域为军用大中型飞机与民机配套,航空产品营收占比98%,主要产品为军用运输机、轰炸机、特种飞机(预警机、加油机等)、民机C919、ARJ21、新舟系列、AG600零部件、空客A320、波音737等主流机型外贸转包。(博众证券)

中航西飞

温馨提示

本文观点由--陈泳智(执业编号A0600620030001)编辑整理,不构成投资建议,操作风险自负。根据《证券期货投资者适当性管理办法》相关规定,特此说明:博众通过各渠道推出的相关文章仅面向广东博众证券投资咨询有限公司的客户群体,文章内容不表明对相关产品或者服务的风险和收益做出实质性判断或者保证。若您并非博众投资客户群体,请勿接收或者使用公众号任何信息。股市有风险,投资需谨慎!

《军工行业逆周期属性和成长确定性凸显,超配军工》中泰证券;2021-11-21;

《军工行业2022年年度策略:“十四五”需求里程碑式兑现,聚焦基本面把握结构性机会》兴业证券;2021-11-16;

博众证券

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )