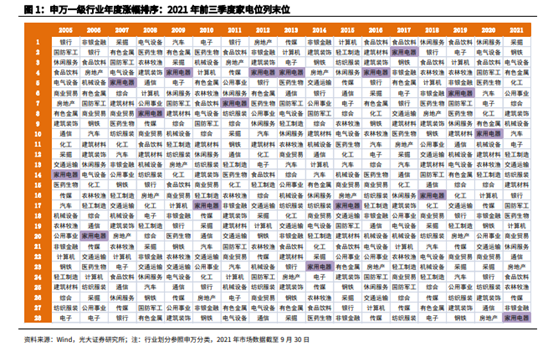

本文由博众证券整理提供。2021年是家电板块的“失意之年”。截至2021年9月底,家用电器板块的表现不尽如人意,年内下跌24.2%,排名28个申万行业末位,这是2005年至今最为糟糕的年度呈现。究其原因我们总结为四点:(1)国内上游通胀:原材料涨价引起利润率下滑担忧,21H1白电可变成本涨幅超过17H1涨价周期。(2)国内下游“通缩”:疫情冲击居民收入增长以及家电更新需求;(3)出口走入高基数:20H2-21H1白电外销的景气度处于近5年高位,市场已经步入长达1年的高基数周期;(4)风格偏向新兴产业和上游周期:流动性宽裕程度超预期,春节后景气度取代长期确定性成为主要投资取向,高景气类资产(新能源汽车、光伏、半导体)以及上游周期行业大幅上涨,同时消费类资产不断下行。(博众证券)

申万一级行业年度涨幅排序

22年家电配置价值明显提升

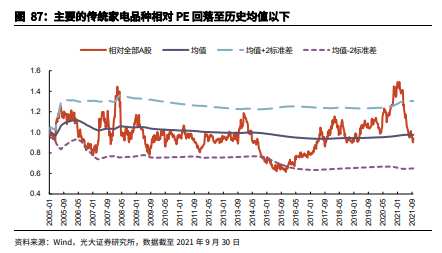

估值水平:落至历史均值下方家电相对全部A股估值回落至历史均值以下。我们选取了174家关注度较高的传统家电股票,并以此计算其整体PE(TTM)相对大盘的估值水平。数据显示,截至2021年9月30日,相对PE水位为0.94,落至历史均值以下,近年的阶段高点出现在2021年1月(均值+2标准差上方)。

主要的传统家电品种相对PE回落至历史均值以下

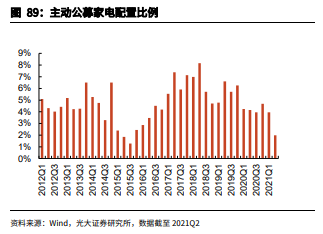

资金面:基金持仓历史低位,配置安全边际较高机构持仓历史低位,长线配置价值抬升。截至21Q2主动公募基金的家电行业配置比例为2.0%,家电超配比例为-0.5%。按2012Q1-2021Q2百分位分析,白电、大厨电、小家电、照明及其他、黑电超配比例的历史百分位分别为8%、3%、63%、26%、18%。当前机构对家用电器的预期较低,配置比例近10年低位,家电板块回调后估值安全边际较高,随着盈利预期逐渐修复,长线配置价值抬升。(博众证券)

主动公募家电配置比例

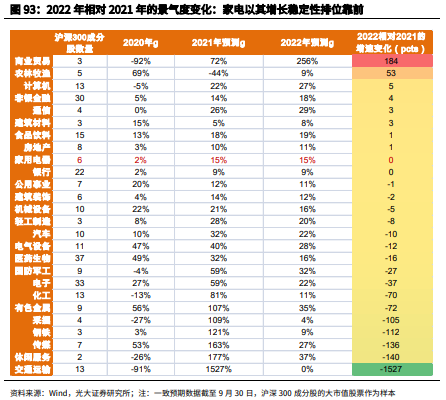

行业景气度前瞻比较:家电排位靠前22年相对21年的景气度变化:家电以其增长稳定性排位靠前。我们选取各申万行业中入选沪深300成分股的大市值股票作为样本考察,并以各行业样本股的合计利润增长(Wind一致预期)代表该行业的景气度。结果表明:(1)26个有沪深300成分股的申万一级行业中,8个行业2022年净利润增速高于2021年(景气度上行),2个行业景气度持平,16个行业的净利润增速出现下滑,其中2021年高景气的强周期行业明显下行;(2)家电2022年的预测增长为15%,相较2021年持平,景气度变化的相对排名靠前。综上所述,从2022年景气度变化的角度,家电相对稳定的利润增长具备较高的配置价值。

2022年相对2021年的景气度变化

建议:我们判断2022年家电行业的配置价值明显高于2021年,主要原因包括:

(1)宏观环境有利于低估值消费板块。21Q4经济增速下行压力加大,2021年的“紧信用”或将逐步转向“宽信用”,随着稳增长政策发力,21Q4社融增速有望企稳,根据历史经验内需行业基本面有望在22H1企稳改善。另外,PPI-CPI剪刀差历史高位意味着利润分配向上游倾斜,但随着供给侧约束纠偏的可能性加大,以及工业品通胀向消费领域传导,前期估值承压的优质消费股有望迎来重估。(2)家电相关外部环境改善。房地产调控存在阶段性边际缓和迹象;全球流动性和经济动能见顶回落,原材料价格大概率告别单边向上态势;国内接近群体免疫,疫情对大众消费的影响逐步衰减;稳增长政策发力,各地促消费等跨周期调节政策或将加速出台。

(2)内需恢复至疫情前水平,行业整体利润率改善,景气度变化排位靠前。(1)经济恢复+地产韧性,预计2022年白电内需恢复至疫情前水平,空调内销量或达9100万台(同比+8%),终端均价同比+2%。(2)预计原材料价格同比下调15%-20%,明年白电龙头毛利率有望同比提升2-4pcts。(3)22年相对21年的景气度变化:家电以其增长稳定性排位靠前。

(4)估值偏低,机构低配。核心家电股整体PE相对大盘的估值快速回落至历史均值下方,近年高点则出现在2021年1月(均值+2标准差上方)。截至21Q2主动公募基金的家电行业配置比例为2.0%,家电超配比例为-0.5%。当前机构对家用电器的预期较低,配置比例处于近10年低位,随着盈利预期逐渐修复,家电的长线配置价值抬升。(博众证券)

【相关概念股】

格力电器

1)受益空调需求复苏:随着国内消费和地产销售的复苏,空调内需有望逐步修复,格力在暖通领域积累深厚,有望受益行业复苏。2)估值具备安全边际,注销股份治理改善:目前格力电器估值处于底部,2021年9月底公司宣布将注销第三期回购股份中的70%(约2.2亿股),公司治理不断改善,每股收益和股东投资回报得以提升。3)渠道改革有效,效率提升成本降低:公司顺应时代变化,通过“格力董明珠店”和直播模式推广新零售,线上线下实现平台共享和互相联动,随着渠道有效融合,效率提升+成本降低等竞争优势有望增强。

格力电器

海尔智家

高端品牌引领行业:卡萨帝品牌已在中国高端大家电市场中占据绝对领先地位;场景品牌驱动高用户价值释放,首创“一站式定制智慧家”的三翼鸟平台增添活力。2)海外拓展进入收获期:公司坚持依靠自有品牌与并购开拓海外市场,拥有出色的并购整合业绩和强大的七大品牌集群,在研发、生产、营销等方面实行本土化运营,全球业务的协同效应快速增强。3)长期股票期权激励彰显发展信心:2021年7月底公司宣布A股股票期权激励计划,制定五年期业绩增长目标,有助发挥和调动核心骨干的创业积极性,实现公司跨周期业务发展。(博众证券)

海尔智家

温馨提示

本文观点由--陈泳智(执业编号A0600620030001)编辑整理,不构成投资建议,操作风险自负。根据《证券期货投资者适当性管理办法》相关规定,特此说明:博众通过各渠道推出的相关文章仅面向广东博众证券投资咨询有限公司的客户群体,文章内容不表明对相关产品或者服务的风险和收益做出实质性判断或者保证。若您并非博众投资客户群体,请勿接收或者使用公众号任何信息。股市有风险,投资需谨慎!

《家用电器行业2022年投资策略:从失望之冬走向希望之春》光大证券;2021-10-25;

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )