本文由博众证券整理提供。第三代半导体助力“碳达峰、碳中和”目标的实现。 第三代半导体材料和技术对于建成可 循环的高效、高可靠性的能源网络起到至关重要的作用,可助力实现光伏、风电(电能生 产),直流特高压输电(电能传输),新能源汽车、工业电源、机车牵引、消费电源(电能使 用)等领域的电能高效转换,推动能源绿色低碳发展。 在政策导向方面,国家多项新政策的出台,大大助力了第三代半导体材料产业的发展。 (博众证券)

近年来,国务院及工信部、科技部等多部门出台了一系列扶持第三代半导体材料产业发 展的利好政策。2016 年, 国务院印发《“十三五”国家科技创新规划》,启动了一批面 向 2030 年的重大项目,其中第三代半导体被列为国家科技创新 2030 重大项目中的“重 点新材料研发及应用“重要方向之一。2017 年 2 月, 国家新材料产业发展专家咨询委员 会成立,作为战略性新兴产业和实现节能减排的重要抓手,第三代半导体技术和产业受 到了中央政府、各级地方政府和企业的重视。

下游应用迭起+能源安全+后摩尔时代驱动第三代半导体大发展

我们认为第三代半导体主要受三大核心因素驱动:

1)下游应用迭起,第三代半导体因物理性能优异竞争力极强

2)能源安全需求迫在眉睫,第三代半导体助力 “碳达峰 、 碳中和 ”目标的实现

后摩尔时代来临,第三代半导体为代表的核心材料是芯片性能的提升的基石 第三代半导体一般指禁带宽度大于 2.2eV 的半导体材料,也称为宽禁带半导体材料。半导 体产业发展至今经历了三个阶段,第一代半导体材料以硅为代表;第二代半导体材料砷 化镓也已经广泛应用;而以氮化镓和碳化硅、氧化锌、氧化铝、金刚石等宽禁带为代表 的第三代半导体材料,相较前两代产品性能优势显著。 我们认为在下游应用+能源安全+后摩尔时代三者推动下,第三代半导体将迎来大发展 (博众证券)

1)下游应用迭起,第三代半导体因物理性能优异竞争力极强

第三代半导体主要在三个领域有强大的市场的竞争力:

第一是新能源汽车等带动第三代半导体在大功率电力电子器件起量。快充装置、输变电 系统、轨道交通、电动汽车和充电桩等都需要大功率、高效率的电力电子器件。无疑宽 禁带半导体,尤其是碳化硅、氮化镓具有比其他半导体材料更为明显的优势。

第二是 AIoT 时代驱动的光电器件大发展。在 AIoT 时代,智慧化产品渗透率更加迅速提 升,智能家居照明市场将迎来机遇。第三代半导体尤其在短波长光电器件方面有很明显 的优势。例如蓝光,现在所有的半导体照明已经采用了氮化镓。在紫光、紫外光甚至在 黄光、绿光等方面都可以直接用氮化物半导体作为材料。 (博众证券)

第三是 5G 时代驱动 GaN 射频器件快速发展。相比于砷化镓和硅等半导体材料,在微波 毫米波段的第三代半导体器件工作效率和输出功率明显高,适合做射频功率器件。民用 射频器件主要用在移动通信方面,包括现在的 4G、5G 和未来的 6G 通信。例如,国内新 装的 4G 和 5G 移动通信的基站几乎全用氮化镓器件。尤其是 5G 基站采用 MIMO 收发体 制,每个基站 64 路收发,耗电量是 4G 基站的 3 倍以上,而且基站的密集度还要高于 4G 基站,不用高效率的氮化镓器件几乎是不可能的。未来 6G 通信频率更高、基站数更多, GaN 将更加突出。

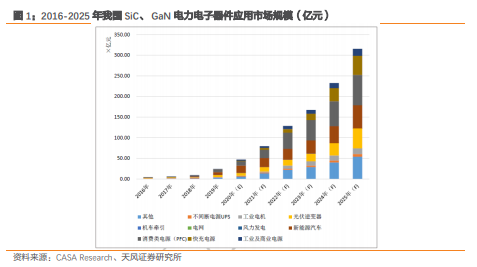

应用市场规模

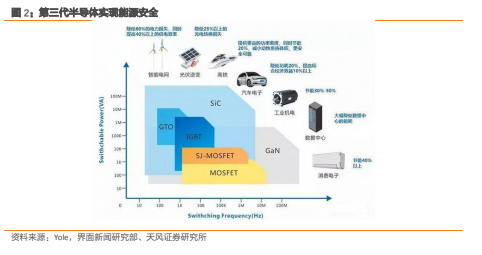

2)能源安全需求迫在眉睫,第三代半导体助力 “碳达峰 、 碳中和 ”目标的实现

第三代半导体助力 “碳达峰 、 碳中和 ”目标的实现。 第三代半导体材料和技术对于建 成可循环的高效、高可靠性的能源网络起到至关重要的作用,可助力实现光伏、风电 (电能生产),直流特高压输电(电能传输),新能源汽车、工业电源、机车牵引、消费 电源(电能使用)等领域 的电能高效转换,推动能源绿色低碳发展。

当前能源技术革命已经从电力高端装备的发展逐步向由材料革命的发展来带动和引领, 第三代半导体有望成为绿色经济的中流砥柱。习近平总书记提出了“四个革命、一个合 作 ”的能源安全战略,承诺中国在 2030 年前实现碳达峰,2060 年前实现碳中和。国家 电网“碳达峰、碳中和 ”行动方案提出了“两个 50%”的目标,2050 年清洁能源占电能 生产的比例将超过 50%,电能在终端能源消费中的占比将超过 50%。实现“碳达峰、碳中 和”关键在于加快推进能源开发清洁替代和能源消费电能替代,实现能源生产清洁主导、 能源使用电能主导。(博众证券)

第三代半导体实现能源安全

2)后摩尔时代来临,第三代半导体为代表的核心材料是芯片性能的提升的基石 后摩尔时代来临,本土半导体板块迎来加速追赶黄金期。摩尔定律(Moore’s Law)先 进工艺驱动芯片持续微缩的同时也导致了所需成本指数级增长、开发周期拉长、良率下 降,盈利风险明显升高。随着 28nm 推进到 20nm 节点,单个晶体管的成本不降反升,性 能提升也逐渐趋缓,这标志着后摩尔时代来临。为此芯片行业需要去寻找新的技术去支 撑芯片继续前进,这意味着摩尔定律形成的多年先发优势或不再受用,后发者如果能够 提前识别并做出前瞻性布局,完全存在换道超车的可能性。

材料工艺是芯片研发的主旋律。第三代半导体为主的新材料是芯片制造工艺中的核心挑 战,是芯片性能的提升的基石。以 SiC、GaN 为代表的宽禁带半导体材料,拥有高的击穿 电场强度、高的工作温度、低的器件导通电阻、高的电子密度等优势,目前宽禁带半导 体主要在射频器件、大功率电力电子器件、光电器件三个领域有强大的市场的竞争力。 同时,在化合物半导体与硅器件高度结合,在硅衬底上生长化合物,是后摩尔时代的一 个非常有意义、非常有发展潜力的领域。(博众证券)

第三代半导体:优势显著,下游应用场景极为广阔

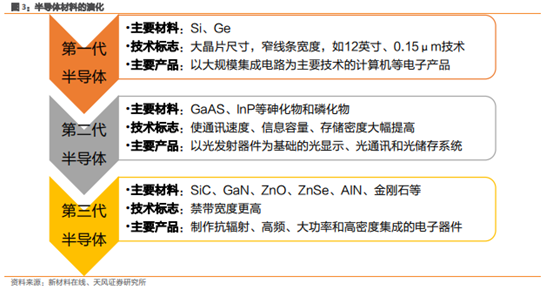

第三代半导体物理性能优势显著,下游应用场景极为广阔。半导体材料领域至今经历了 多个发展阶段,相较而言,第三代半导体在工作频率、抗高温和抗高压等方面更具优势。 第一代半导体材料主要包括硅(Si)和锗(Ge),于 20 世纪 40 年代开始登上舞台,目前 主要应用于大规模集成电路中。但硅材料的禁带宽度窄、电子迁移率低,且属于间接带 隙结构,在光电子器件和高频高功率器件 的应用上存在较大瓶颈,因此其性能已难以满 足高功率和高频器件的需求。第二代半导体材料的主要代表是砷化镓(GaAs)、磷化铟 (InP),这类材料已经具备了直接带隙的物理结构特性,发光效率高,而且相较于上一代 材料在工作频率、抗高温和抗高压等方面更具优势,因此广泛运用于光电和射频领域。

半导体材料的演化

【相关概念股】

露笑科技

碳化硅应用前景广阔,公司技术新突破:第三代半导体碳化硅适合制作高温、高频、抗辐射及大功率器件,适用于电动车逆变器及充电桩、光伏逆变器、轨道交通等领域,据Yoledevelopment预测,全球SiC功率器件市场规模2018年为3.7亿美元,预计2025年超过25亿美元。公司目前研究的方向是导电衬底片,主要用在功率器件上。公司在投资者互动平台表示,公司凭借在原有蓝宝石长晶切磨抛技术和设备制造上的优势,已全面掌握了6英寸导电型碳化硅晶体生长工艺参数之间的耦合关系,确定了各工艺参数的优值,具备了可重复、可批量生长碳化硅晶体的设备及技术条件。导电型碳化硅主要应用于新能源汽车的三大组件:率控制单元(PCU)、逆变器和充电桩,随着新能源汽车的销量不断增长和公司技术突破,我们看好公司业绩增长。

扬杰科技

功率半导体应用广泛,国产替代加速。半导体功率器件作为基础性的功能元器件,应用涵盖了5G、电力电子、消费类电子、安防、工控、汽车电子、新能源等领域。随着半导体功率器件行业新型技术特征的发展,其应用领域将不断扩大。上半年由于晶圆代工厂的产能紧缺,整个半导体市场呈现出了价格上涨、供不应求的缺货局面。半导体功率器件行业市场化程度较高,但行业集中度低,具备芯片研发、设计、制造全方位综合竞争实力的国内本土公司只有少数。公司采用垂直整合(IDM)一体化、Fabless并行的经营模式,在国际大厂海外产能受疫情影响及国产替代大趋势背景下,将获得更多的产品替代机会。(博众证券)

温馨提示

本文观点由--陈泳智(执业编号A0600620030001)编辑整理,不构成投资建议,操作风险自负。根据《证券期货投资者适当性管理办法》相关规定,特此说明:博众通过各渠道推出的相关文章仅面向广东博众证券投资咨询有限公司的客户群体,文章内容不表明对相关产品或者服务的风险和收益做出实质性判断或者保证。若您并非博众投资客户群体,请勿接收或者使用公众号任何信息。股市有风险,投资需谨慎!

《第三代半导体:新能源汽车+AIOT+5G撬动蓝海市场,碳中和引领发展热潮》天风证券;2021-10-26;

博众证券

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )