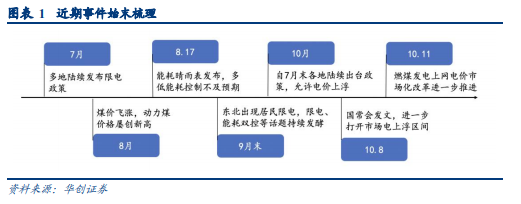

本文由博众证券整理提供。电力供需频频失衡。7 月份各地陆续出台限电政策,通过限产、错峰用电等一系列措施 缓解电力供需偏紧现象。随后 8 月份动力煤价格飞涨,火电企业亏损面不断扩大,电力 供应继续承压。8 月 17 日,能耗控制晴雨表发布,多地控制不及预期,各产业“限产” 情况持续加剧。9 月末,东北地区限制居民用电问题频出,将市场上“限电”、“能耗双 控”话题的讨论推至高潮。(博众证券)

市场化电上浮空间打开。随着一系列电力供需失衡情况的发生,各地于 7 月份陆续出台 政策允许电价上浮。10 月 8 日,国务院常务会议部署要做好今冬明春电力和煤炭等供应, 保障群众基本生活和经济平稳运行。会议明确在保持居民、农业、公益性事业用电价格 稳定的前提下,将市场交易电价上下浮动范围由分别不超过 10%、15%,调整为原则上 均不超过 20%,并做好分类调节,对高耗能行业可由市场交易形成价格,不受上浮 20% 的限制。10 月 11 日,发展改革委发布《关于进一步深化燃煤发电上网电价市场化改革的 通知》,要求有序放开全部燃煤发电电量上网电价,电力市场化进程加快。

近期事件始末梳理

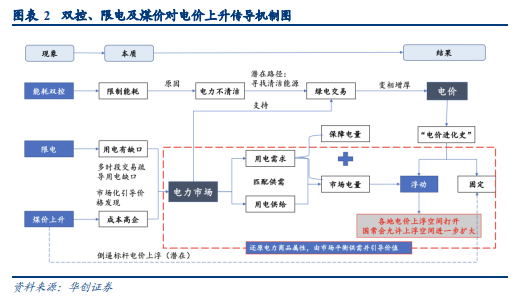

“双控政策”、“限电”和“煤价高企”共同推进了电价的市场化改革进程。

“双控政 策”本质是碳中和承诺下的能耗限制,“限电”本质是煤价高企导致的用电缺口叠加局 部电力疏导不畅;“煤价”上升主要受产能等一系列内外供需问题的影响。这一系列市 场异象导致我国电力市场的供需失衡频发,进而通过电力市场这一“枢纽”共同推动了 电价上浮空间的打开。电力市场在整个电力体系中有着极为重要的作用:电力市场可以 通过多时段交易疏导电力缺口从而缓解“限电”情况;与此同时“能耗双控”本质是电 力不清洁才导致的控制,而清洁的绿电不受双控的限制,绿电交易市场通过交易价格更 高的绿色电力变相推高了电价;电力市场也可以通过市场化交易机制疏导煤价上涨导致 的发电成本高企的问题。因此,我们认为电力市场在上述传导机制中扮演了重要的“枢 纽”作用,市场上的各种“异象”导致的用电供需错配问题经由电力市场得以缓解,最 终共同推动了浮动电价上浮空间的打开和电力市场化改革进程的加快。(博众证券)

双控、限电及煤价对电价上升传导机制图

电力投资:未来 10 年泛电力直接及间接投资每年或 14.8 万亿

当前较权威的中国能源体系改造规模测算有两者:一为清华大学气候变化与可持续发展研 究院在《中国长期低碳发展战略与转型路径》中的测算——在长期低碳转型路径下,中国 未来 40 年(2020-2060E)所需投资额为 138 万亿元,对应年均投资额为 3.5 万亿元;二 为国际能源署 IEA 在《Net Zero to 2050》中的测算——在长期低碳转型路径下,中国未来 10 年(2020-2030E)电力链改造所需年均投资额为 3.6 万亿。我们基于 IEA 的标准投资分 类体系,测算结果为 3.8 万亿左右。

借鉴 IEA 的分类方式、考虑国内行业政策布局,我们将泛电力链投资分为四大模块:电力 系统——火电、气电、核电、可再生能源、储能;热力系统——煤炭、石油、天然气、清 洁燃料;基础设施——电网、公共充电桩、化石燃料、氢能设施、其他设施(港口岸电/机 场 APU 等);终端用能——能源替代(交运/工业/建筑电气化+清洁化)、节能提效(交运/ 工业/建筑节能)。按是否具备低碳投资或政策驱动属性,进一步划分为改造性投资与更新性 投资,其中改造性投资包括:电力系统—气电、核电、可再生能源、储能;热力系统—— 天然气、清洁燃料;基础设施——电网、公共充电桩、氢能设施、其他设施(港口岸电/机 场 APU 等);终端用能——所有细分环节均为改造性投资,能源替代与节能提效为两大类。 汇总测算,我们预计未来 10 年泛电力链改造直接投资规模年均约 3.8 万亿(考虑敏感性分 析,年均直接投资额波动区间为 3.0-4.7 万亿)。其中,电力系统与电网投资占一半左右, 此外,终端节能提效、电动车投资规模占比也较高。(博众证券)

申万电力板块近一年市盈率水平

【相关概念股】

吉电股份

公司致力于推进清洁能源发展战略,实现产业结构持续优化。上半年公司共新增新能源产能37.94万千瓦。截至6月末,公司项目遍及全国30个省市区,装机容量达950.9万千瓦,其中火电330万千瓦、风电269.99万千瓦、光伏350.91万千瓦,新能源占比高达65.30%。公司计划到2025年装机规模超2000万千瓦,实现清洁能源比重超90%。据此规划,公司新能源仍存在着较高的增长空间,有望带动业绩持续增长。公司生产运营状态良好,2021H1共完成发电量118.05亿千瓦时,同比增长15.60%,其中新能源发电量52.63亿千瓦时,同比增长43.88%;完成供热量1956.14万吉焦,同比增加10.78%。

川能动力

新能源发电项目储备丰富,装机同比增长53.5%,100万千瓦储备项目有序推进。截至6月末,公司共建成投产13个风电、光伏项目,装机容量为76.923万千瓦,去年同期为50.12万千瓦,同比增长53.5%。公司当前在建风电项目2个,装机容量17.5万千瓦,其中,美姑沙马乃托一期风电场项目总装机容量为5万千瓦;会东淌塘风电场项目总装机容量为12.5万千瓦,该项目于2020年11月开工,预计2021年底前投产发电。根据公司公告,除已投产和在建项目外,公司在四川省还有约100万千瓦优质风电资源待开发建设,目前项目开发有序推进,发展潜力较大。

温馨提示

本文观点由--陈泳智(执业编号A0600620030001)编辑整理,不构成投资建议,操作风险自负。根据《证券期货投资者适当性管理办法》相关规定,特此说明:博众通过各渠道推出的相关文章仅面向广东博众证券投资咨询有限公司的客户群体,文章内容不表明对相关产品或者服务的风险和收益做出实质性判断或者保证。若您并非博众投资客户群体,请勿接收或者使用公众号任何信息。股市有风险,投资需谨慎!

《电力行业深度研究报告:解码中国电力体系,看电力市场化改革路在何方

》华创证券;2021-10-15;

《新轮动时钟:从地产周期到电力周期》华泰证券;2021-10-16;

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )