香港,2021年9月7日 – 在第22届瑞信亚洲科技论坛上,瑞信分析师重点介绍亚洲科技行业2021年的出色表现,并指出,在5G推广、iPhone升级换代及云计算等关键增长引擎推动下,再加上人工智能和电动汽车等超级趋势的支持下,未来两年科技业的前景展望依然强劲。

瑞信亚洲科技论坛是亚洲科技业的年度盛会,享有盛誉的行业专家以及瑞信分析师围绕主要科技趋势和议题及其对亚洲科技行业的影响提出深刻洞见,重点关注科技行业供应链和半导体等领域。今年为期五天的线上论坛于2021年9月6日开幕,众多亚洲科技巨头及新兴企业参与论坛。参会者来自全球各地,共有来自亚洲及全球其他地区的700多家机构投资者和120多家科技公司参与。

瑞信全球行业研究主管及亚太区科技行业研究主管Manish Nigam表示,“鉴于供应紧张、竞争格局稳固、且持续稳健的企业盈利增长有望延续至2022年,半导体行业仍是科技行业中我们最为青睐的投资板块。未来几年内,结构性需求驱动因素及全球经济复苏将为亚洲科技板块提供持续的增长机会。”

亚洲半导体和科技行业前景看好

2021年下半年亚洲半导体企业前景依然正面,科技产品需求持续强劲和半导体供应短缺推动价格上涨是主因。半导体行业有利的供需状况从去年延续至今年年初,下半年有望继续维持。

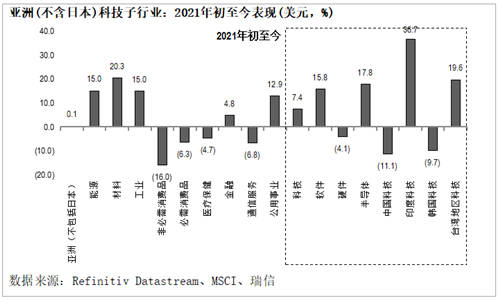

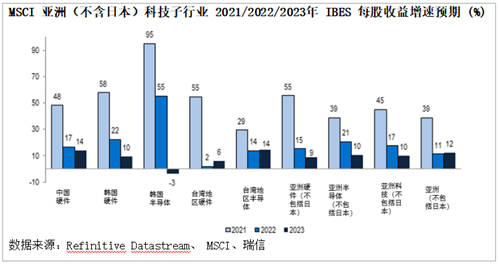

今年以来,亚洲(不含日本)科技行业以7.4%[ 从年初至2021年9月3日] 的优势继续跑赢大市,这由半导体行业的增长以及台湾地区和印度科技股的强劲表现带动。在2020年每股收益增长41%的基础上,瑞信预计2020-2023年行业盈利年均复合增速(CAGR)将达到23%。尽管2022年一些子行业的增速将较2021年的高增速有所放缓,但总体仍有望保持18%的稳健增长率,并且各子行业将均衡增长。

此外,亚洲科技行业的盈利预测持续上修,体现出强劲的行业基本面。瑞信还认为每股收益调整将是行业表现的一个主要驱动因素,因为最终每股收益调整料将体现在2021年亚洲科技股的表现上。

Nigam 先生还认为,“就科技行业而言,经济重启的影响喜忧参半。一方面重启应会推动经济增速提高。5G的推广,以及随着人们越来越多地走出家门,智能手机的使用增加,加上企业科技支出部分恢复,都将推动行业需求。

但另一方面,随着消费者从商品消费转向服务消费,个人电脑和娱乐设备的消费需求下降。但是,我们相信总体需求应保持强劲态势,因为经济重启和结构性需求驱动的净利好料将超越疫情带动的需求下降所造成的不利影响。”

苹果iPhone换代带来持续机会

瑞信对2021年智能手机出货量预测基本保持不变,年初至今5G和iPhone的表现好于预期。瑞信对智能手机出货量将在2020年12.8亿台基础上实现反弹保持乐观,并且认为iPhone出货量在2021年大幅回升后,未来几年将有望维持在目前较高的年度水平上。iPhone 12 周期的良好势头主要受益于iPhone Pro/Pro Max 销量占比较iPhone 11时更高,以及较低的增长基数。

瑞信台湾地区证券研究主管及半导体行业分析师Randy Abrams表示,“我们仍看好5G对iPhone升级迭代的催化作用。但是我们认为关注点将逐渐从可能偏好iPhone Pro 型号的技术达人早期用户,转向超10亿iPhone用户中更低调的主流人群的渗透。我们预计2021年iPhone出货量将达到2.34亿台,同比增长15%。将于2021年9月发布的iPhone 13上的主要规格升级只是循序渐进,主要集中于显示屏和摄像功能改进上。未来几年我们仍预计将有进一步升级,从而带动销量增长,这将创造供应链机会。这包括2023年推出折叠款,去掉不太受欢迎的刘海,使用屏下面部识别和指纹功能,iPhone SE使用大屏并支持5G,以及持续升级处理器和摄像功能。”

5G智能手机增长势头明显,2020年5G智能手机出货量占到总出货量的20%,并且渗透率提升速度快于4G,主要得益于中国大力推广5G。2021年第二季度中国智能手机出货量中,79%的手机支持5G。瑞信预计5G智能手机出货量将从2021年的5.51亿台提高到2022年的7.07亿台,届时5G智能手机占比将达到50%。

电动汽车持续多年的增长势头预计将惠及全球半导体行业

过去十年电动汽车的渗透率明显提升,从2010年的1%提高到2019年的8%,主要推动因素包括更严格的排放标准、政府计划在2030-2035年期间禁售燃油车、众多整车厂(OEM)决心全面电动化、续航里程提高及充电时间缩短等。2020年电动车和混合动力车的渗透率达到11.5%,瑞信预计到2025年渗透率将达到 34%,到2030年将达到62%。电动车和混合动力车数量将从2020年的800万辆增加到2030年的6300万辆,增长逾六倍。

在电动车和混合动力车渗透率不断提高的同时,单车平均半导体价值预计将从2020年的约510美元提高到2030年的1,100美元,提高逾一倍。电动车大趋势将支撑汽车半导体市场的增长,未来十年总体行业收入将达到1,100亿美元,年均复合增速为11%。

Abrams先生在评论电动车市场增长前景时表示,“展望未来,随着汽车市场从燃油车转向电动车,以及政府推出政策措施鼓励电动车的使用,我们预计电动车将迎来强劲需求,欧盟和中国就是例证,两者合计占2020年整体电动车市场的约三分之二。尽管这两个地区仍将是电动车行业的引领者,美国和东南亚等地区也在奋起直追。总体而言,我们认为上述进展将支持半导体需求,惠及全球半导体行业。”

亚洲科技行业将保持强劲增长趋势

谈到亚洲科技行业前景,Nigam先生表示,“就终端市场而言,我们仍认为5G、云数据中心以及汽车科技等产生结构性需求的领域将提供机会。未来两到三年内,增强现实/虚拟现实和5G商业应用等领域也可能开启新的机遇。”

Nigam先生承认,近几个月来市场对半导体行业可能正触及周期高点的担忧有所上升,但瑞信认为周期高点要到2022年下半年甚至2023年才会出现,并对半导体行业增长前景持谨慎乐观态度。他补充表示,尽管持续的地缘政治贸易紧张气氛以及新冠病毒新变异等因素可能对行业产生不利影响,但从长期看,受5G推广、iPhone换代、人工智能云计算发展以及电动车大趋势等增长主题的驱动,科技行业将保持强劲势头。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )