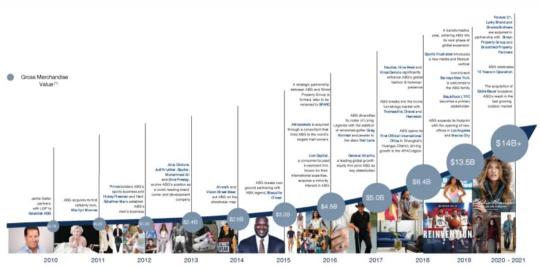

近日,大家耳熟能详的Nautica、Forever21、BrooksBrothers等知名服装品牌的母公司“ABG”拟在纳斯达克上市。此番上市,ABG拟募集1亿美元,用于运营费用和品牌收购的支付。创立于2010年的ABG,从一开始便专注品牌管理赛道,并且在近11年的时间内在这一创新赛道中占据领跑位置。而在国内,A股公司南极电商或是ABG的对标企业,在品牌赋能和轻资产运营上也具备着极强的竞争力。2020年,南极电商凭借品牌授权业务,公司收入与净利润增长迅猛,进一步验证了品牌授权这一创新商业模式的成熟度。

11年来,ABG一路估值水涨船高至上市,据其官方网站披露,ABG的全球合作伙伴达到800多个,渠道合作方拥有和运营的店面超过6000家,社交媒体粉丝超过2.69亿。其高速成长性离不开独特的商业模式,即ABG既不生产、也不销售,而是收购并改造和运营品牌,通过超过800家合作伙伴将品牌知识产权IP转化为营业收入,也就是品牌授权。

值得一提的是,ABG管理的很多品牌都是通过收购此前经营不善的公司并对其进行重新改造和管理,这无疑给国内诸多经营并不景气的服装品牌提供了另一种思路。国内A股中,能与ABG商业模式对标的,典型代表便是南极电商,目前估值已约300亿元。此番ABG冲刺上市,并有望冲破百亿美元估值,侧面证实了国际资本市场对品牌知识产权IP转化这一商业模式的认可。

在传统品牌管理模式中,品牌方负责从品牌定位到门店和网络运营的全链条环节,属于典型的重资产模式,而ABG通过品牌授权,产业链上下游均不涉足,销售管理费用可控,运营风险可控。经过近11年的收购,ABG形成了以生活方式和娱乐为主的两大多元化品牌矩阵,品牌超过30个,显示了其优质的品牌管理能力。

南极电商采用了相似的商业模式,基于品牌授权业务,整合供应链上、中、下游资源,向产业链提供高效率的产业服务,向消费者提供高性价比的产品。今年7月,南极电商与C&A牵手,双方设立一家由南极电商控股的合资公司,将拥有C&A商标(中国区)线上使用权,并全盘接收、重新再造C&A线上旗舰店,与ABG收购落后品牌重新管理赋能高度相似。

虽然品牌矩阵还没有ABG那么庞大,但南极电商旗下也拥有了超多品牌,比如南极人、卡帝乐鳄鱼、精典泰迪、C&A等,品牌矩阵初具规模,此次与C&A的合作正是其涉足海外品牌的初次试水。值得一提的是,与过于依赖庞大的线下门店渠道的ABG相比,南极电商则是线上电商,其发展更具优势。

目前来看,国内仍存在着大量经营情况并不理想的各类品牌,且市场内需广阔。因此,对于ABG、南极电商等这类商业模式的公司而言,国内市场也许才是他们正在大展拳脚的地方。相信,只要他们能紧抓机遇,不断创新的营销战略,丰富内容、优化产品,定能助力品牌持续良好成长!

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )