于内,用全生命周期产品顺应市场需求。于外,用产品优势及行业良性竞争来争夺市场。

RPA这种新时代衍生下的软件工具,能够模拟人类在计算机设备中的操作,并融合其余技术来减少人力大量繁琐低成效的任务。

从2015年四大会计事务所率先投入应用后,RPA产品逐渐被金融机构接纳,此后两年内,国内RPA企业林立。据融资数据表示,2018年起国内RPA融资力度提升,企业进入技术研发及市场竞争阶段。在之前技术及资金的积累下,国产RPA此时已具备基础技术实力及产品商业化落地能力。时间转向2020年,前所未有的黑天鹅突袭,我国多行业陷入停滞期。传统运营方式重人力、轻技术的缺点在此时暴露无遗,迫使企业进行重新审视、重新调整。我国RPA产业也由此进入迅猛发展阶段。不过,容智信息创始人柴亚团表示,即使如此,现阶段我国RPA普及程度仍旧偏低,放眼全行业,使用RPA软件的企业的规模只能达到1%。普及率作为市场体量的直接影响要素,在开拓蓝海市场上起决定性作用。针对这一问题,容智信息自成立起,花费5、6年时间沉浸于技术研发及产品实战磨合上。最终,明晰我国RPA产业普及难的根本原因在于RPA流程挖掘、RPA流程开发、流程更新维护三方面的缺失。

iBot+iDiscover解决行业痛点

何为流程挖掘?

简单来说,就是把RPA软件当作传统企业转型过程中所需的针对性处理方式,在使用前对其现有现有流程进行梳理、诊断,根据不同企业类型的不同情况进行“对症下药”。

柴亚团表示,现阶段RPA企业融资多且快,但在整体业务拓展中却并未呈现规模化落地景象,这是由于并未实现RPA流程中点与点间的串联导致的。

据德勤发布的调查数据显示,在400家进行RPA布局的企业中,30%~50%的RPA初始项目失败,63%的RPA项目未能按时交付。

容智在对同类RPA企业发布的产品进行对比和取证后发现,传统企业往往是抱着试试看的态度来应对RPA技术的,一旦转型失败就随即会对RPA技术丧失信任和尝试欲望。不少RPA厂家在进行产品部署时也缺乏前期梳理、后期诊断的整体化布局仅仅依靠并非专业人员的企业员工进行梳理,这样一来部署失败率达到75%,极易导致企业转型失败。

基于此,容智发布iDiscover用于解决流程挖掘及流程更新维护难点。该款产品以端到端的诊断方式,能够确保工具自动从应用程序日志和应用程序数据库中提取数据,把公司流程与数据用可视化方式呈现,确保搜寻到企业适合自动化的部分,提升RPA落地能力。

除此之外,在流程设计开发方面,业内呈现研发人员不懂业务,业务人员不懂代码,因技术壁垒而导致RPA使用率低的困局。

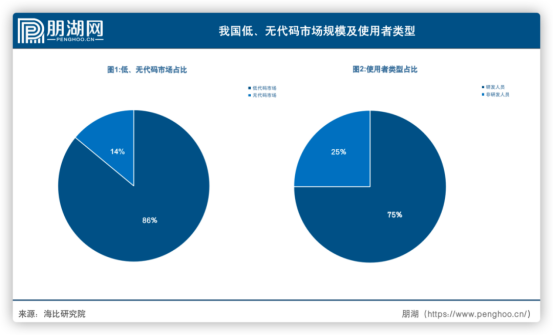

据海比研究院数据表示,现阶段我国低代码市场占比为86%,无代码市场仅占14%。当无代码平台经培养走向成熟,预计会带来更多市场规模扩张。

并且,现阶段使用者中研发人员创造收入规模为14亿元,占比75%;非研发人员不足5亿元,占比25%。我国使用人员比例并不平均,绝大多数占比为研发人员。

容智的“0”代码RPA产品——iBot能够通过录制和拖拽方式实现复杂业务流程设计,极大程度的简化RPA流程设计难度和维护难度,降低非研发人员对RPA产品的使用难度,在市场需求中具备极大优势。

柴亚团认为,这种iBot+iDiscover的全生命周期方式是业内一次新颖的尝试,能够在突破传统自动化产品对企业流程梳理、改造、重塑难题的同时拓展RPA产业的边界。然而,据IDC数据统计,2020年全球RPA市场规模为18.84亿美元,中国RPA供应商市场规模为3亿美元。同海外现阶段已规模发展的RPA产业相比,我国RPA产业处于早期,市场也处于大片蓝海阶段。国产企业有哪些方法可以与海外已具规模企业进行市场份额争夺?

用产品与行业良性竞争获取市场份额

据艾瑞数据显示,2019年我国RPA市场规模为10.2亿元,较上年增长96.6%。2020年受新冠疫情和宏观经济的影响,增速下滑至79.1%,而在2021年出现反弹,整体市场规模将达到38亿元,同比增长107.7%。此外,当下处于国内劳动红利缩减,企业数字化转型加速进程中,RPA赋能企业业务流程自动化及缓解数据孤岛的机器人软件,预计未来增速仍将维持在70%以上。

专访过程中,朋湖网得知在全球市场份额大量被国外AA、Uipath等企业垄断的市场环境下,容智信息在多家外资500强企业(中国区)中实现了产品国产化替代。

据容智信息创始人柴亚团介绍,实现全球市场份额占有率及产品国产替代的原因有三。

第一,以客户为导向,提升产品使用便捷度及精准需求;

第二,产品生态化,提供端到端服务,为客户提供更优质的产品体验;

第三,将产品形成标准化、模块化运作,用完善的产品架构来增速产品交付质量与流程周期。

除产品方向外,行业间良性竞争是拓展市场份额的另一维度。

据艾瑞咨询的数据统计,我国RPA现阶段仍处于发展早期,其中普及程度最高的金融业现阶段渗透率也仅达到5%~10%左右。这也足以证明,我国现阶段未拓展市场份额巨大,在人口红利及企业自动化转型需求大环境助推下,未来发展可期。此外,从2018年起共有30余家RPA企业获融资。但赛道水深船涨并未拉开众企业间技术差异化,反而使得市场份额之争进入白热化。

对此,柴亚团提出自身观点,他认为我国RPA产品研发及普及率上现阶段均呈现蓝海态势,但市场竞争方面却呈现出红海趋势。资本方融资金额及力度的提升助推企业方在仍处于蓝海阶段的RPA产业内进行博弈和竞争。

所以,除发展自身产品优势外,制定行业互联互通标准也是获得市场增量及占有率的重要方式。避免此类RPA产品同质化竞争,可以遵循企业间差异化发展道路,专攻垂直领域。柴亚团表示,在市场体量足够大的前提下,保持开放性心态适当良性竞争,共同盘大行业蛋糕,赛道内企业就能够获得实足发展。

尾声

于内,用全生命周期产品顺应市场需求。

于外,用产品优势及行业良性竞争来争夺市场。

身处庞大的消费者市场及良好的应用环境间,国产RPA企业须臾抓住时机。

要知道,若一旦资本方沉寂随即迎来的便是赛道沉睡。就像2019年被称为RPA元年,在早期赛道经历过度包装及神话过后,仍需几年时间进行沉淀和场景化落地探索。因为任何一种新型技术出现都需要一定时间的维护及行业良性竞争加持。

就如同柴亚团所言,RPA赛道需要统一行业标准制定和行业互联互通的妥协。市场间互相包容、互相联结是行业发展的核心。市场足够大,企业才更能获得长足的发展。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )