畅捷通是一个相对冷门、关注度低的公司,雪球对它的讨论比较有限,但阅读财报和基本面资料后,给人一种粗看平平无奇、细看十分亮眼感觉——“高速增长”“SaaS收入占比高”“小微赛道龙头”,非常值得关注。特作此文,纪念此时5xPS的价格。

一、聊一聊传统软件的SaaS转型【SaaS的一般研究框架】

①软件公司为什么要转型SaaS —— 一次性收入变为持续性收入,让收入叠加

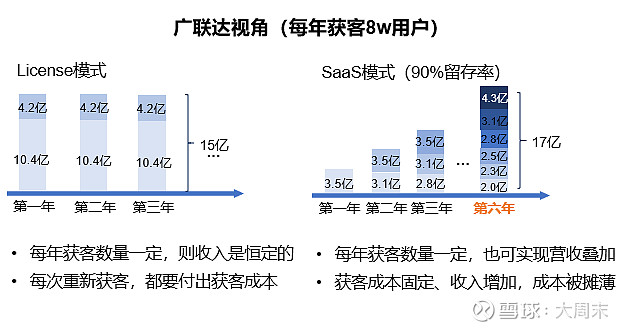

拿A股的SaaS龙头 $广联达(SZ002410)$ 举例 :在传统软件时代,GLD的软件包平均售价~13000元/套,这种销售是一次性的,叫“一次性授权费”,购买后可授权永久使用该版本。因此,如果要保持恒定的收入,GLD每年都要获取一定数量的新客户。换言之,如果要保持收入增长,要么每年新客户数保持增长,要么提价。另外还有一种传统收入,叫“升级费”,老版本升级为最新版本、继续永久使用,一般是每5年升级一次、10年淘汰,升级费一般是授权费的1/5,均价是2600元。

就常识而言,任何公司每年能获取的新客户是有限的,所以最终GLD收入存在天花板~15亿。授权费10.4亿=8万新用户×一次性授权费13000元。升级费4.2亿=8万用户×1/5升级率(每5年升级一次)×升级费2600元×10年(使用10年后淘汰)。数据仅量级正确。

但转型SaaS模式后,“订阅费”是持续性的,每年订阅、免费升级,按现在90%的留存率,订阅费为授权费的1/3,4333元/年,每年获取固定数量的新客户,也能突破15亿的收入天花板。

②怎么看SaaS转型成不成功 —— 两个大原则:突破收入天花板、突破ROE天花板

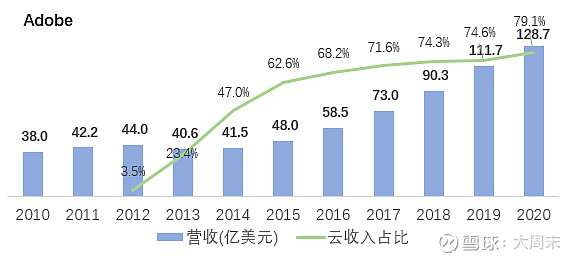

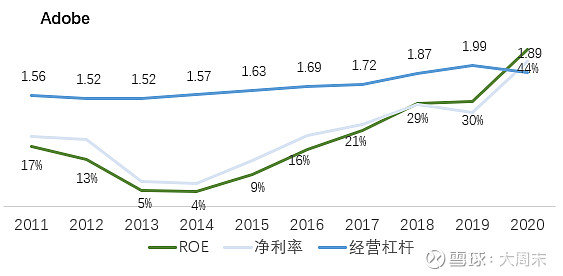

国际上已经有较多转型SaaS成功的案例,转型后都实现了大幅地收入提升、ROE提升。比如Adobe,那个PDF、Photoshop...的研发商,40亿收入天花板→120亿营收并保持高速增长,ROE 15%~20%→ROE 40+%。ROE提升既来自净利率提升,又来自经营杠杆增加。

但是,SaaS转型也不是一帆风顺的。Adobe在刚开始转云的2012-2014年给出了十分难看的财务报表

a.总营收不增长,12-14年的营收是44亿/41亿/42亿,但可以理解,原本13000元售价的软件按4333元卖,早期持续性收入的叠加有限、一次性收入又在萎缩,对总收入有压制。这时候我们看结构变化就好了。

b.净利率/ROE大幅下滑,12-14年的ROE是13%/5%/4%,低价销售的同时要维持增长的销售费用、研发费用...,导致净利润阶段性大幅减少、甚至由盈转负。一般称之为“净利润失真”,既然失真,就有还原的手段,常用经营性现金净流入替代净利润。

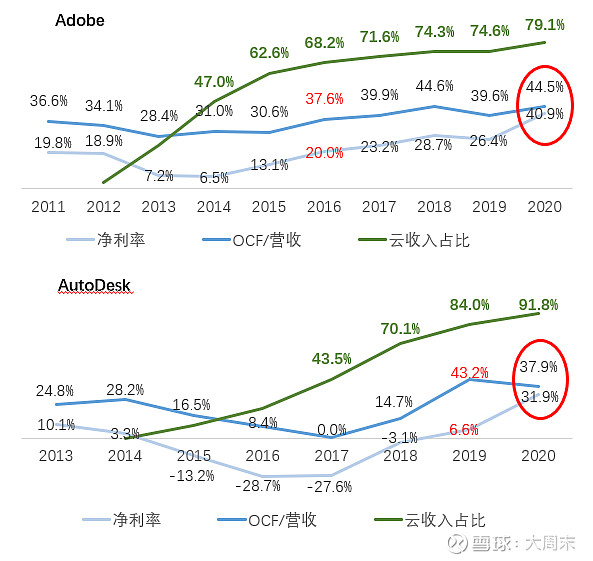

这是因为,SaaS有很强的预收款能力,常见于(现已濒危的)教育行业中,学费是按学年预收的、但收入是按月结算,教师成本也是按月支出的,已收取的大量多余学费是未来的收入和利润,记做“合约负债”。回到SaaS行业,比较常见的经验是,经营性现金净流入往往是净利润的前置指标,随着转云深入,“净利率将和经营性净现金流入OCF/营收趋同”。

!!!!简言之,SaaS的一般分析框架:转型早期净利润失真,多关注经营性现金净流入(质)、云收入占比与增速(量)。转型后终极目标是营收上限在哪、ROE提升到哪。

至于更细节的市场规模(用户数×ARPU,市占率,提价,盗版转正版的比例...)、用户粘性(续费率/留存率)等,都是为了具体分析营收上限、ROE上限的,结合具体的行业、公司展开即可。

二、聊一聊畅捷通

①做啥的?

畅捷通专注于为小微企业提供财务类SaaS软件,是用友旗下的小微产品线,用友持股~70%。产品序列很全面,简单版的好生意、好会计,高级版的T+Cloud等。成熟的渠道、知名的品牌、好用的产品。

但我对企业财会方面了解不多,在外行人的角度,畅捷通是一个在努力帮助小微企业降本增效的好工具。而小微企业赋能,是国家支持的大的战略方向。图片分享一些对畅捷通的观察。

②按照SaaS一般分析框架,怎么看畅捷通?

a.畅捷通还处于利润失真阶段,转型质量非常高

2021年对畅捷通是非常关键的一年,今年首次开始对经销渠道提出全面转型的要求,意味着SaaS转型在全公司推进(之前是试点),并给出了很亮眼的半年报预告数据。亮点在于云收入占比达80-90%、yoy+130%(有量),Q1的云收款大幅好转、在高流失的小微客群中做到了58%的留存率(有质)。注:畅捷通有一些外部的获客渠道,比如银行批量采购后作为礼品送给客户,这类渠道占比小,但留存率不足20%,剔除后留存率可达68%。

b.收入与ROE的提升?

畅捷通在传统软件时代就是小微财会软件的龙头,14-15年的财会软件市占率达~14-20%。其实,线上财会工具的市场规模非常小,现有的小微企业财会市场规模和结构是~510亿=450亿线下代账+50亿传统财税软件+10亿财税SaaS(量级正确)。也就是说,财会软件更多要挑战的是积弊多年的线下代账市场,而不是竞对。线下代账的问题在于,代账行业缺乏规模经济,一个高水平的代账员每月做60-80套账是极限,所以这类公司难以做大,受制于不断提升的人力成本。线下代账还难以获客,互联网时代怎么获取线下用户呢?因此行业现状是,代账公司以小微企业为主,大部分常年亏损,还容易出现跑路问题,转移到线上是趋势。这里附上2012年财政部对线下代账公司的清点数据。

从市场空间的角度看有一些虚,从公司历史角度分析确定性更强。畅捷通在传统软件的累计服务客户数为170+万,仅就存量客户转SaaS而言,若能在未来3年内将存量170万客户转型40-50万,SaaS收入将保持三年CAGR=70%的增速,2023E的云收入能到11-12亿。潜力大、确定性高。

至于ROE提升,主要看净利率提升潜力,参考海外成熟对标$财捷(INTU)$ ,转云后20%净利率是比较合适的目标。但定性思考的是,若云收入真的实现CAGR=70%增长,从4亿增长至12亿,成本费用将有效摊薄,转云后的净利率有可能恢复到转云前40%的水平。ROE提升是有确定性的。

目前公司~40亿的估值(5xPS, 营收yoy+130%),行业估值中枢10-20xPS,性价比非常高。40亿的公司不打算用400亿的尺子量。

三、聊一聊风险

①财会上云难,企业对财会数据比较敏感,抵触上云。这方面一是可以选择部署在私有云上,物理隔离,很安全;二是公有云的供应商反而有更强的网安能力,比如阿里云、华为云;三是上云是大势所趋,1/3的订阅费比授权费性价比高,云服务厂商(相信)有最基本的商业道德。

②新增用户数不及预期。一般SaaS转型在实操上有两个阶段,一是存量用户转型,存量用户往往是忠实用户,很容易实现转型,个人判断畅捷通可以先从这一步出发,50w理论上很容易做。二才是增量用户转型,来自盗版的用户、来自竞争对手的用户、来自线下代账公司的用户,但就目前的估值,远谈不上做增量,如果做到了是大超预期。

③流动性问题。畅捷通最让人头疼的可能不是业绩,而是成交量不足。这里只能说相信业绩、相信公司的成长,市场先生会给予合理的定价。另外公司目前向创业板提交了回A申请,回A后流动性可大幅提高。(本文转载自雪球作者:大周末)

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )