行业研读|会畅通讯获得2020年云视频行业营业收入排名第一

近日,头豹研究院发布了《2021年中国视频会议解决方案行业概览》,行业研读报告显示,新冠疫情加速视频会议⾏业市场分层,企业级远程⼯作需求激发,云视频会议迅速成为⾏业热点。2021年疫情红利逐步减退,企业客户需求黏性及规模增⻓,带动云视频会议⾏业向平台化、场景化、智能化发展。凭借对⽬标客户的精准定位及定制化服务,会畅通讯率先实现盈利,云视频业务营收持续行业领跑。

本文节选研究报告的部分内容,涵盖⾏业综述、产业链、市场规模、竞争力分析。

数智驱动未来,会畅通讯服务能力、安全能力、战略生态等多领域占优,助力中国企业数字化转型

国家已全面启动数字“新基建”的建设,“十四五”规划更是将数字“新基建”建设上升到国家战略层面,成为新形势下国家经济发展的新动能。会畅通讯作为云视频领域的国家队入选工信部信息技术应用创新解决方案“典型案例”,成为助力国家发展数字“新基建”的中坚力量。

会畅通讯作为业界领军品牌,打通“云+端+行业”,整合一站式云管端国产化解决方案,推动业绩长远增长。在平台能力方面,会畅云视频通信服务覆盖150多个国家及地区,保障99.99%运营级系统稳定性,配合7×24小时视频质量实时监控,提升跨国、大规模视频会议的稳定性、流畅性及安全性。

在战略布局方面,会畅通讯2019年收购明日实业和数智源,完成云+端的产业链布局。其中,明日实业是中国市场出货量最大的云视频终端厂商,与包括华为、微软、谷歌等在内的国内外优质云运营商均有合作,规模效应为会畅通讯带来供应链成本优势。同时,数智源凭借视频大数据底层技术优势,持续拓展垂直行业应用,为海关、公安、民航等众多政企端垂直行业提供云视频业务解决方案,助力行业企业数字化转型。

在今年6月,会畅通讯获得证监会注册批复,此次增发拟使用募资总额不超过5.99亿元。此次定增旨在扩产公司超视云平台研发及产业化及云视频终端项目,同时建设总部运营管理中心以及补充流动资金。

视频会议解决⽅案⾏业综述

AIOaMgee7reW8lemihuS6keinhumikeihjOS4mg=="/>

AIOaMgee7reW8lemihuS6keinhumikeihjOS4mg=="/>

疫情重塑企业线上办公方式,视频会议行业发展重心向云化转移

视频会议解决⽅案是⼀种结合场景特定需求及基础通讯需求的现代化多媒体通讯⼀站式解决⽅案,根据产品形态及交付形式,视频会议解决⽅案市场可被划分为传统型视频会议及新兴视频会议。以云视频会议为代表的新兴视频会议市场逐步脱离传统视频会议⾏业,凭借使用便捷、成本低廉等优势驱动行业变革。2021年中国视频会议解决⽅案市场整体呈现分层趋势,未来行业热点将逐步向从传统向新兴云视频会议转移。

2020年新冠疫情触发企业级视频会议需求释放,带动细分新兴视频会议快速扩容,进⽽加速⾏业细分市场分层

AIOaMgee7reW8lemihuS6keinhumikeihjOS4mg=="/>

AIOaMgee7reW8lemihuS6keinhumikeihjOS4mg=="/>

视频会议行业发展及细分⾏业分层演化模型,2015-2025预测

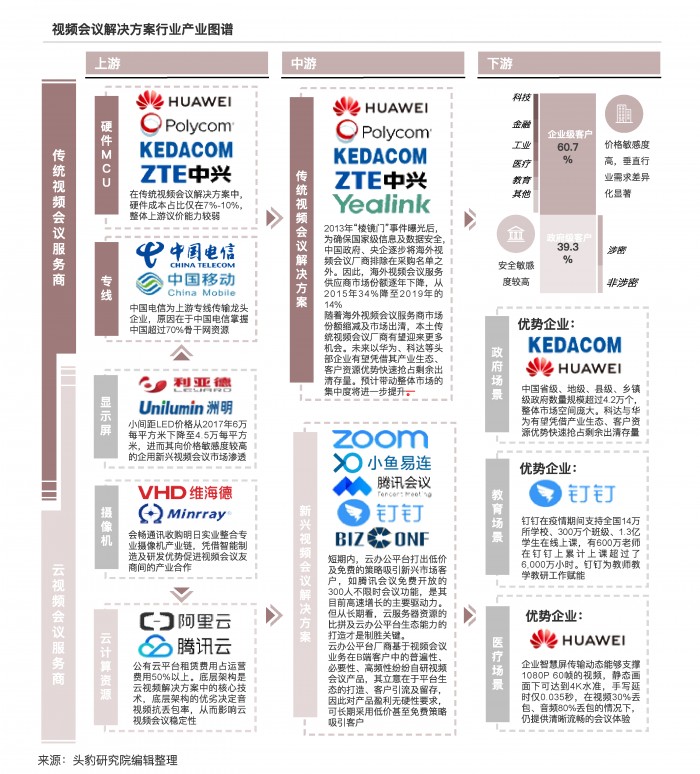

视频会议解决⽅案⾏业产业链分析

产业图谱分析

AIOaMgee7reW8lemihuS6keinhumikeihjOS4mg=="/>

AIOaMgee7reW8lemihuS6keinhumikeihjOS4mg=="/>

传统产业链上游——专线与硬件MCU供应商

在传统视频会议解决⽅案中,硬件成本占⽐仅在7%-10%之间。较上游硬件而言,中游视频会议解决方案议价能力处于高位。在传输层方面,专线是传统视频会议系统网络传输的底层依托,有效确保视频会议带宽稳定及信息流安全。但同时由于专线部署及使用成本高昂,其限制传统视频会议方案难以向价效比诉求较高的中小企业市场渗透,导致整体传统视频会议行业进入存量竞争时期。

新兴产业链上游——云平台与底层架构供应商

云计算资源与底层架构是决定云视频会议性能最主要因素,公有云租用费用是云视频会议最主要运营成本。从⾳视频解码技术看,腾讯视频、⼩⻥易连、会畅通讯稳定性更⾼。从定制化功能开发能⼒及开放性看,均具备⾃研底层架构,可根据客户需求更改底层代码,定制化开发能⼒更强;同时可与第三⽅软件(如OA系统)及硬件(如⻔禁设备)对接,开放性更强。

传统产业链中游——传统视频会议解决方案服务供应商

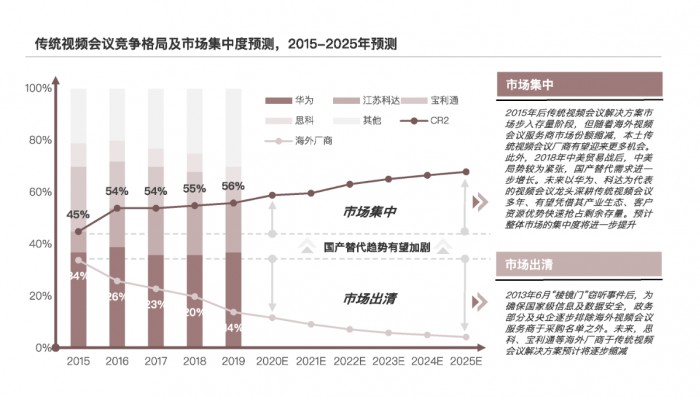

中国视频会议中游环节由视频会议解决⽅案服务供应商组成。国产需求推进海外⼚商退出,未来市场竞争激烈度有望加剧。

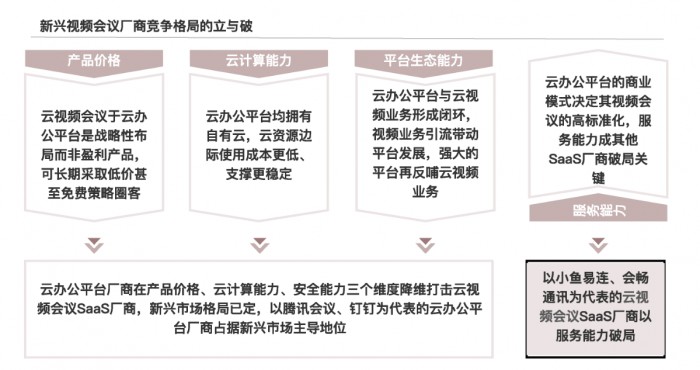

新兴产业链中游——云办公平台与云视频SaaS厂商

云办公平台⼚商从产品价格、云计算能⼒、平台⽣态能⼒对云视频会议SaaS⼚商进⾏降维打击,加强服务能⼒,满⾜中⼩政企多样化需求是以⼩⻥易连、会畅通讯为代表的云视频会议SaaS⼚商的破局之道。

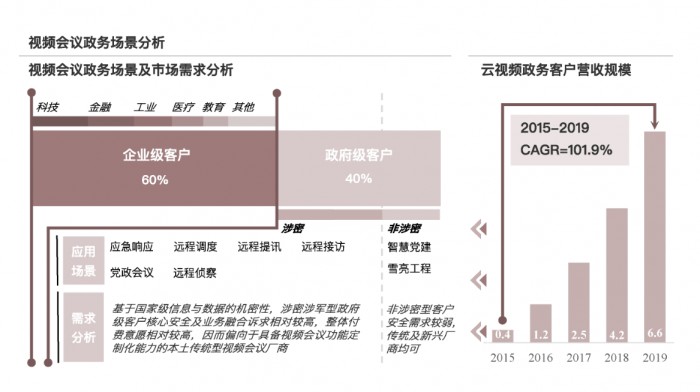

传统产业链下游——政务应⽤场景

中国视频会议政务市场使⽤主体规模庞⼤,具备⼴阔待渗透空间。下游政务级应⽤市场可划分为涉密型与⾮涉密型

下游政务级应用市场可划分为涉密型与非涉密型

在⾮涉密应⽤市场中,智慧党建需求逐步成为该市场的核⼼驱动。2020年,全国党员数量超过8,900万,同时基层党员组织⾼达440万。由于该市场安全敏感度略低,智慧党建为新兴云视频⼚商及布局“云+端”的传统型⼚商提供全新增⻓机遇。

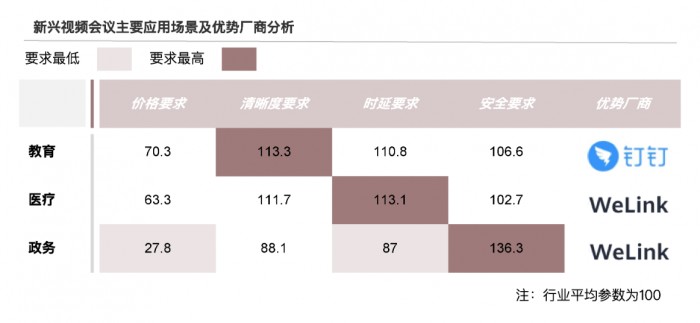

新兴产业链下游——垂直应用场景

新兴视频会议应⽤场景主要集中在垂直应用场景,例如医疗、政务等,其中钉钉和Welink场景化应⽤能⼒最强。

市场规模分析——视频会议解决⽅案市场规模

中国新兴视频会议⾏业市场快速崛起,2019年中国视频会议市场规模⾼达66.3亿元,预计⾄2025年突破200亿元

2020年视频疫情爆发触发云视频会议成为⾏业热点,带动视频会议市场从传统向新兴转型

纵观中国视频会议发展进程,两次⼤规模疫情爆发均激发视频会议市场快速扩容及应⽤场景持续拓宽。不同的是,2003年⾮典疫情主要促进以政府、⼤型央国企为主要⽬标客户的传统视频会议解决⽅案市场。但传统型视频会议⽅案⼀期建设费⽤及专线使⽤费⽤较为⾼昂,限制传统视频会议向价格敏感度相对较⾼的企业级场景渗透,导致传统型市场步⼊存量阶段。未来增速将呈现下⾏态势。根据头豹研究院数据,传统型视频会议将从2021年的51.3亿元下降⾄44.7亿元,年复合增⻓率为-3.5%

2020年疫情下,得益于云视频会议扩展便捷、价格低廉优势,企业级远程⼯作需求激发云视频会议迅速成为⾏业热点。较2019年,中国云视频会议市场规模同⽐上涨175%。2021年疫情红利逐步减退,但云视频会议企业客户需求黏性及规模增⻓,带动云视频会议⾏业向平台化、场景化、智能化发展。未来云视频会议市场规模有望从2021年的51.6亿元上升⾄149.1亿元。

竞争力分析——新兴视频会议解决⽅案厂商竞争力解析

云办公平台凭借⼤规模⽤户基础占据竞争优势,其他云视频厂商落地化进程领先,率先实现盈利。其他云视频厂商在服务能力、客户黏性的维度上占据优势,率先实现商业落地,会畅通讯、亿联⽹络、好视通、全时均具备服务传统市场客户的经验,凭借对⽬标客户的精准定位及定制化服务,会畅通讯云视频业务营收持续领先。

企业推荐——会畅通讯海外渠道拓展顺利,且打通“云+端+行业”,业绩有望进一步提升

投资亮点1:会畅通讯海外业务开展顺利,且海外疫情依然严峻,视频会议需求将持续释放,有望进⼀步提振海外业绩。2020年,会畅通讯海外业务营收达1.5亿元,同⽐增⻓336%,主要系会畅通讯加⼤⼒度建设云视频终端硬件产品的海外营销渠道,并加强与全球互联⽹巨头和头部ICT公司的合作,随着海外视频会议需求进⼀步释放,会畅通讯海外业绩将持续提升。

投资亮点2:会畅通讯打通“云+端+⾏业”,推动业绩⻓远增⻓。会畅通讯2019年收购明⽇实业和数智源,完成云+端的产业链布局。其中,明⽇实业是中国市场出货量最⼤的云视频终端⼚商,与包括华为、微软、⾕歌等国内外优质云运营商均有合作,规模效应为会畅通讯带来供应链成本优势。同时,数智源凭借视频⼤数据底层技术优势,持续拓展垂直⾏业应⽤,为海关、公安、⺠航等众多政企端垂直⾏业提供云视频业务解决⽅案,助⼒会畅通讯业绩⻓远增⻓。

*本文节选自头豹研究院,版权归原作者所有

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )