2021年是“十四五”的开局之年,也是数字“新基建”迎来蓬勃发展的重要年份,云计算作为产业数字化转型的基础设施,被规划纲要草案列入数字经济发展的重点产业。近日,赛迪顾问发布了2021年《中国云计算市场研究年度报告》(以下简称《报告》),对全球及中国云计算市场规模和中国市场的竞争格局进行了分析,并对未来中国云计算市场发展做出展望。

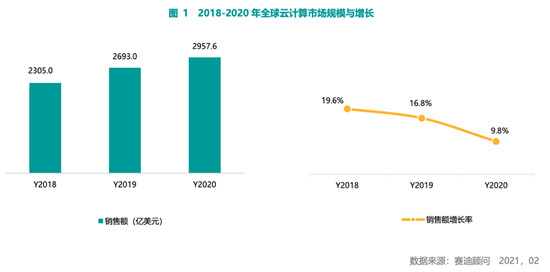

《报告》指出,受新冠肺炎疫情影响,全球大多数企业线下活动受到明显冲击,线上服务的需求激增,带动了公有云市场的稳定增长,但政企明显减少了对私有云部署需求。整体看,2020年全球云计算市场销售额为2957.6亿美元,增速为9.8%,增长进一步放缓。

从中国云计算市场规模看,新冠疫情对线下服务造成明显冲击,给私有云的部署和交付带来了阻碍,2020 年中国私有云市场规模增速明显下降;另外,公有云方面,2020年云直播、云游戏、云医疗、云课程等云应用规模呈现高速增长态势,带动公有云高速增长。整体看,2020年中国云计算市场依然保持较快增长,市场规模达到 1922.5 亿元,同比增长 25.6%。

从区域结构看,华东、华北地区新经济发展繁荣,对云计算资源需求量大,这两个地区是中国云计算市场发展领先的区域,市场份额分别达到了32.1%、27.8%,占比合计接近60%。另外,西南地区云计算市场规模呈现高速增长,市场份额进一步提升。

从行业结构分布来看,中国网络服务行业仍是云计算销售额占比最大的行业市场,2020 年市场规模为 845.7 亿元,但增速有所降低。2020年,智慧交通基础设施建设加快、政务加快数字化转型,交通和政务领域的云计算市场呈现高速增长态势,市场份额进一步提升。

目前中国云厂商较多,市场竞争比较激烈,有龙头云厂商、传统软件企业、电信运营商、创新创业企业等四类参与主体,《报告》对2020年中国云计算市场的主流厂商进行了竞争力分析。阿里云、腾讯云先发优势明显,稳占据市场头部位置。浪潮拥有较为完整的云计算产业链,在企业级数据中心市场具有广泛的客户基础,多年来在政府、电信等主要私有云应用领域深耕,已在云市场占据一席之地。华云、UCloud等作为专业的云计算厂商,通过自主研发产品,深耕重点行业和客户,规模效应逐渐凸显,已成为云计算领域重要的挑战者。

此外,《报告》对中国云计算市场的主力厂商的市场表现做出了详细评价。

◼ 阿里云阿里云从 2009 年开始布局云计算,逐步形成了以公有云、混合云、私有云、大数据、中台等为代表的政企上云用云方案,依靠先发优势、完整生态和技术能力,营收和市场份额不断提升,2020 年营业收入为 556 亿元,同比增长 57%,在云计算市场持续处于领导者位置。2020 年 6 月,阿里云推出“云钉一体”战略,将作为新兴操作系统(PaaS)的钉钉与阿里云 (IaaS)融合,进一步提升自身在IaaS和PaaS领域的竞争力。另外,随着传统大型企业数字化转型加快,阿里云加大布局电网、钢铁、水泥、化工、汽车、交通等领域的云市场,已积累一批大型客户和典型案例。

◼ 浪潮浪潮全面布局云计算领域,能够为客户提供云网边端融合、云数智融合、建管运融合的全栈云服务。至 2020年底,浪潮基于7大核心云数据中心以及50个二级云数据中心,已为 25 个省(区,市),151个地级市,10000+政府部门提供云计算服务。目前,浪潮基于在分布式云领域的探索和实践,正式发布“1231”业务战略,即1个统一架构、2个关键领域、3项融合能力、1个安全体系,并重磅推出“分布式云+”行动计划——1+2+N+生态,即打造一朵分布式云,聚焦数字政府和工业互联网2大重点领域,提供政企上云方案,助力政企客户数字化转型。

◼ 用友网络用友网络以财务软件和 ERP 起步,经过30多年的发展,形成了以用友云为核心,云服务、软件服务、金融服务融合发展的战略布局。用友网络云产品布局完善,包括营销、采购、财务、人力等领域云,工业、制造、金融、餐饮、能源等行业云, NC Cloud、U8 Cloud、YonSuite 等云ERP,云服务业务累计付费客户数超60万家,已成为国内领先的企业云服务商之一。2020年用友网络云服务业务(不含金融云服务业务)收入34.2亿元,同比增长73.7%,继续保持强劲增长,云服务收入占总营收的比重为40%。目前,用友正加快布局PaaS领域,2020 年8月,用友正式发布低代码开发平台 YonBuilder,帮助用户通过“零安装,低编码,可视化”来构建适用于不同场景的应用,让企业低成本、便捷地实现商业创新。

◼ 华云数据华云数据成立于 2010 年,已成为中国云计算市场的挑战者,致力于通过自主创新研发的通用型云操作系统安超®OS 将企业复杂的IT架构云化,打造管理统一和体验一致的云平台,为用户提供数据中心云化、云上办公、安超云基座、公有云等方案。其中数据中心云化基于通用型云操作系统安超®OS,采用微服务架构,提供超融合、私有云、混合云等功能套件, 能够满足客户定制数据中心云化的需求;云上办公方案以安超桌面云(ArcherDTTM)产品为核心,可以满足普通办公、高等院校、远程办公等多种场景的应用需求。华云数据坚持自主研发,获得了500 多项知识产权,连续3年被中国互联网协会评为“中国互联网综合实力百强企业”。目前华云数据在政府金融、教育医疗、能源电力、交通运输、电信和制造业等十 几个行业打造了行业标杆案例,客户总数超过 30 万家。

◼ UCloudUCloud(优刻得科技股份有限公司)成立于 2012 年,致力于打造一个安全、可信赖的云计算服务平台。2020 年1月, UCloud正式登陆科创板,成为中国首家在科创板上市的公有云公司,2020年云业务营收增长超过 60%,其中私有云增速为 375%。UCloud 自主研发 IaaS、PaaS、大数据流通、AI 等系列产品,并逐渐向边缘容器、高性能计算等重点领域拓展,逐渐形成了较为全面的技术和产品储备,能够提供公有云、私有云、混合云、专有云等综合性行业解决方案,可以满足互联网、金融、新零售、制造、教育、政府、医疗健康等在不同场景下的业务需求。目前,UCloud 依托位于亚太、北美、欧洲 等地的31个数据中心,已为全球3万家以上客户提供云服务,服务上市公司327 家,另外 UCloud 正在乌兰察布和上海青浦自建数据中心,布局超大型混合云。

◼ 戴尔科技戴尔科技作为云基础架构提供商,与 VMware 联合推出了戴尔科技云平台,该平台由资源平台、数据平台、创新平台三大 平台组合而成,通过一致性架构、一致性管理和一致性服务,并基于机器学习的端到端监控管理,实现三大平台的自动化管 理和运维,能够提供从边缘计算到数据中心再到云计算的一站式、端到端的解决方案和服务。2020年5月,戴尔科技全面 集成 Tanzu和 vSphere 7, 率先实现了支持原生虚拟机和 Kubernetes 容器,极大降低 IT 架构的运维难度,同时更好满足云原生应用的开发和管理。2020年9 月,戴尔科技推出“Flex on Demand”即用即付“即服务”形式的产品组合解决方案,借助弹性收费模式,客户可以大幅降低IT预算、灵活应对业务快速增长和激增的工作负载,让私有云和数据中心拥有公有云的消费模式和弹性。

对于中国云计算市场的未来发展趋势,《报告》认为,“上云用数赋智”成为企业发展的行动指南、“新基建”进程加快、大型企业变革 IT 架构等,这为云计算为代表的新一代信息技术产业带来了广阔的发展空间,未来三年中国云计算仍将保持高速增长,预计到2023年市场规模将达到3670.5亿元。另外,在需求驱动下,未来三年中国公有云市场仍处于高速增长态势,到 2023 年中国公有云市场规模将达到2236.4亿元。私有云也将迎来黄金发展阶段,未来三年中国私有云将稳定增长,预计到2023年中国私有云市场规模将超过1434.1亿元。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )