消费电子在中国仍然算是一个发展稳定的增量市场,各种型号产品的不断迭代是用户换新的核心动力。

以手机为例,Counterpoint Research发布的数据显示,在2017年全球智能机平均换机周期为21个月,中国用户的平均换机周期22个月。随着5G时代的带来,这一换机周期有望被大幅压缩。

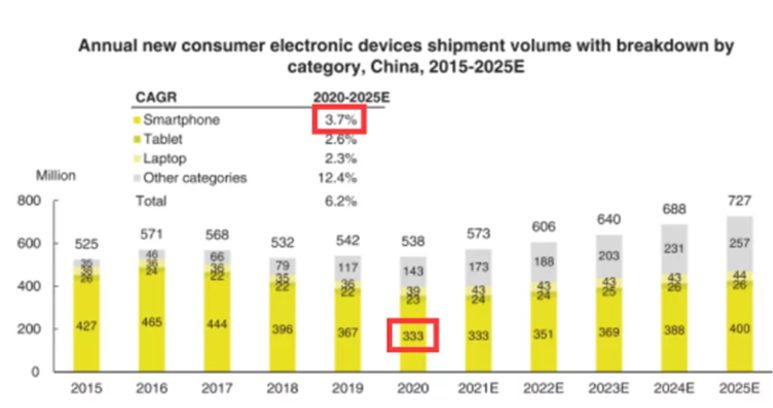

据灼识咨询(CIC)报告,2020年中国消费电子市场整体出货量为5.38亿部,受疫情影响,手机销售骤降9.3%,致使整体出货量较2019年小幅下滑。但未来五年,中国消费电子市场预计将保持6.2%的年化复合增长率,预计到2025年将达到7.27亿台。

数据来源:灼识咨询(CIC)

从市场规模看,2020年中国消费电子产品零售额高达1.9万亿元,预计至2025年将达到2.97万元,年化复合增长率达9.3%。整体而言,消费电子呈现出蓬勃之势,新机市场的火热一定程度上带动了二手回收产业的发展。

与新机相比,二手机显然有它独具的优势——价格。同样一款置换下来的手机,不同的成色、不同的使用时间、不同的瑕疵位置,会具有巨大的价格差距。再结合不同型号,款式,因此二手市场的SKU,几乎堪称海量。

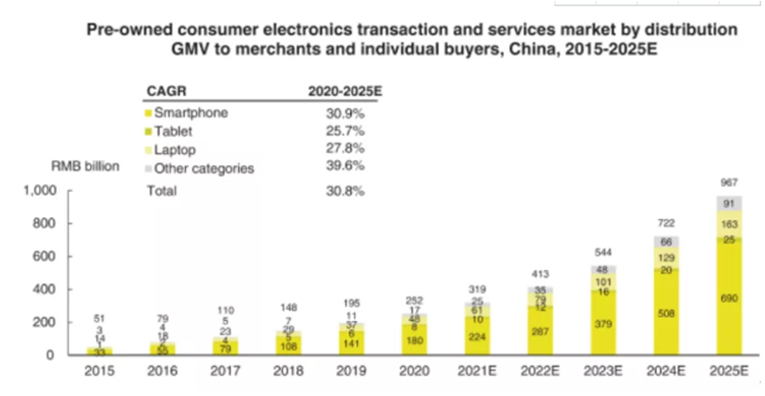

这催生了不断增长的交易规模。按设备交易总次数计算,2020 年中国二手消费电子交易量达1.886亿台次,未来五年将保持23.7%的高速增长,至2025年有望达到5.458亿台次。

聚焦GMV维度,2020年中国二手消费电子总成交GMV达2522亿元,其中手机细分赛道GMV达1800亿元。预计未来五年,中国二手消费电子GMV将保持30.8%的年化复合增长率,至2025年有望接近万亿市场。

数据来源:灼识咨询(CIC)

无论是从交易体量还是行业规模,消费电子回收产业都可以看成是一个蓝海市场,存在大量空白市场有待挖掘,但这块巨大的市场蛋糕并非那么容易吃到。

众所周知,消费电子是前些年的风口产业,大量互联网创业者选择集中杀入这一赛道,这就导致手机品牌繁多,各种不同渠道版本的产品同时存在于市场。不同版本间的差异让彼此之间售价大相径庭,这就让消费电子的二手交易显得“水很深”。

海量的SKU,自然可以满足各色各样的消费者需求。但问题也很明显——这使得它从高标准化产品,变成了二手车、二手房一样的非标产品。消费者对商品进行独立判断因此变得困难,必须要具备鉴别、检验、维护清理等能力,而回收和售后保障,则更是无法满足。

二手机翻新的情况屡见不鲜,不明就里的消费者很容易买到被换过配件的消费电子产品,从而上当受骗。此外,平台交易的时候也存在信用风险,这些问题都是制约消费电子二手交易的枷锁。

概括而论,中国二手消费电子市场呈现出多区域、多层级、渠道分散、缺少标准的四大特点。这就导致交易过程中存在缺乏渠道,整体交易流程效率低下,成交价格不透明,数据因素易泄露四大痛点。

消费电子与快消品不同,较高的售价让交易双方都较为谨慎;同时也不像汽车、房子,较高的交易频率让其拥有更好的流通性。消费电子二手回收生意,既应该参考快消品的模式,又应该结合房产的经验,从本质而言,这是一个产业链如何重塑的问题。

由此不难看出,谁能解决消费电子二手回收过程中的回收、质检、定级、销售等一系列产业问题,谁就能获得成功。爱回收依托完整的线上线下生态链打造行业领先的供应链体系完美的解决了这个问题已然成为行业领头羊。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )