近几年车商自身也一直在寻求数字化转型的路径。作为汽车产业链下游,保险、钣喷、机修是其重要利润来源,但是现存的互联网产品并不能完全解决他们在这些业务上的痛点。随着从去年开始对非金融类车险兼业代理信息化监管的加码,据全优车观察市场上开始出现专门面向车商的保险科技产品。从北京地区某车商处了解到,他们已经接入了全优车旗下的“车百灵之保险智能管家”,这也是头部保司在北京地区推荐的第三方监管系统之一。之所以会选择“车百灵之保险智能管家”,该车商负责人介绍,一方面是产品满足监管要求,实现了头部保司授权API直连,以及信息安全等基础监管功能;更重要的是“车百灵之保险智能管家”在保险运营业务上,专门面向车商的业务做了定制开发。比如,“车百灵之保险智能管家”可以提供车险外的非车险产品,并支持非车险业务全流程管理,可以为车商从多维度增加收益。

(图片来源:全优车官方网站)

“我们现在的竞争压力来自多方面,主机厂开始自己涉足保险业务,和传统保险代理机构合作我们也担心数据安全问题,所以我们一直希望有专门针对我们的业务痛点开发的第三方机构产品,对我们来讲,最核心的目标就是提效增益。”该车商负责人表示,“这其实对外包开发机构要求挺高的,他们需要了解车商的业务模式也需要拥有专业的互联网产品开发技术等。”

近年来,中国保险市场随信息化浪潮迅速发展,保险科技给传统垂直行业在保险业务数字化转型方面提供了更多可能。

非金融类车险兼业代理成监管关注重点

保险兼业代理机构是保险中介市场的重要组成部分,但保险兼业代理机构尤其是车商 呈“多、散、小”的特点,合规程度相对不足、信息化治理不完备、信息系统建设不规范、信息安全机制不健全等问题更加突出,从监管层面来讲,更需加强管理。

银保监会有关部门负责人在接受媒体采访时曾表示,保险兼业代理机构虽然只是兼营保险代理业务,但在代理活动中其业务环节和涉及的消费者个人信息与保险专业中介机构基本一致,而且中小兼业机构在保险代理业务管理、财务管理和从业人员管理上往往不如专业机构规范,更需加强监管,故兼业机构应该在保险代理业务方面与专业机构保持一致的信息化工作要求。

以北京为例,去年9月16日,北京银保监局下发了《北京银保监局关于加强北京地区非金融类车险兼业代理机构合规管理的通知》(以下简称“通知”),通知要求北京车险兼业代理机构应当建立车险业务信息系统,并与保险公司核心业务系统对接,实现电脑联网、系统出单、实时管理,确保向保险公司提供真实、完整、准确的投保信息。从2021年3月15日开始正式实施。

《通知》的实施对车商数字化转型尤其是加快推动信息化的工作提出了更高要求,从保险公司到车商、维修厂等也都在配合监管,积极部署实施监管系统接入。

据了解,头部保司在北京地区已经和包括“车百灵之保险智能管家”在内的多家第三方监管系统进行过深度沟通,在提供政策答疑、系统接入技术支持等方面,协助保司指定合作的车商进行系统接入。

查阅全优车的官网,全优车是一家专注于汽车后市场的互联网科技公司,通过提供安全合规的数字化解决方案,以保险、钣喷等业务为切入点,助力车商提效、降本、增收,推动汽车后市场产业中的车商数字化转型,实现多方共赢。

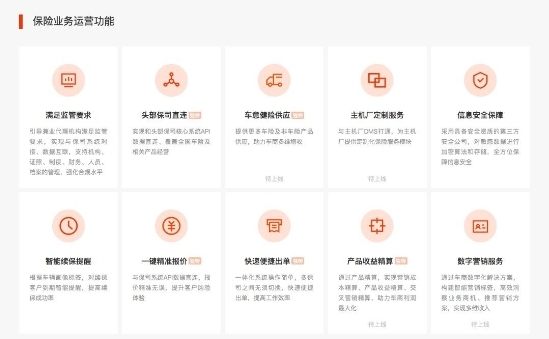

(图片来源:全优车官方网站)

业内分析人士认为,全优车的模式是保险科技在垂直行业的新尝试,通过保险科技链接传统垂直行业的资源,串联不同业务场景,协调产业链上下游,从而提升客户收益及产品体验。“保险科技市场正持续发展并逐渐扩大规模,伴随着更多保险创新产品和业务模式的创新,行业入局者将不断增多,多元化的发展趋势也将带来更激烈的竞争。”

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )