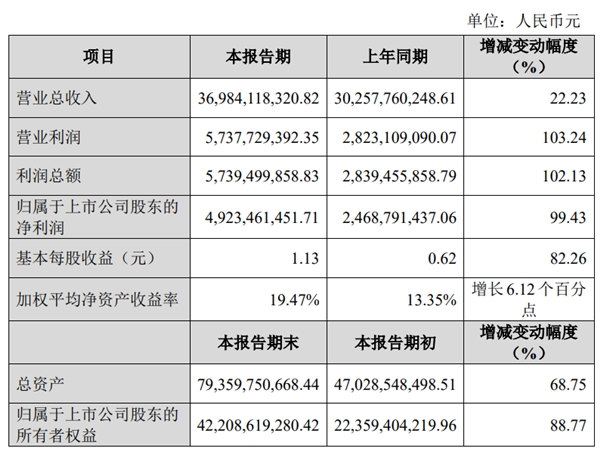

2月26日晚间,蓝思科技(300433.SZ)发布2020年业绩快报,公告显示,公司年度营业收入369.84亿元,较上年同期上升22.23%;归属于上市公司股东的净利润49.23亿元,较上年同期上升99.43%;基本每股收益1.13元,较上年同期上升82.26%。与电子制造行业13.57%的平均营业收入增长率和24.06%的平均净利润增长率相比,蓝思科技增长大幅跑赢行业。

图片来源:蓝思科技公告

全年经营目标圆满完成 垂直整合开启新周期

蓝思科技表示,报告期内,公司下游优质客户需求旺盛,订单饱满,公司凭借综合竞争优势以及快速响应疫情防控,在行业内率先全面复工复产,可靠地保障了客户的大量交付需求,优质产品资源进一步向公司聚拢,市占率不断提升,由此实现营业收入较上年同期大幅增长,利润显著提升。

通过精准把握消费电子的发展新趋势,拓展、完善公司的业务及产品体系,过去一年,蓝思科技为各大客户配套的智能手机、智能可穿戴设备、平板电脑、智能汽车等各类核心产品工艺逐渐成熟,稳步实现大批量产与交付,产品结构得到进一步优化。在垂直整合战略引领下,公司借并购拓展了业务边界,投资建设多个项目巩固产能与成本优势,深入布局原辅材料、专用设备、智能制造等上下游产业,在玻璃、精密金属、蓝宝石、精密陶瓷、触控、贴合、模组、组装等多个领域取得了先发优势。

由于报告期内,蓝思科技成功收购整合了业界领先的消费电子金属机壳加工及组装企业可胜科技(泰州)有限公司、可利科技(泰州)有限公司并实现财务并表,加上成功向特定对象发行股票并募集资金150亿元,报告期末公司总资产达到了793.5亿元,较期初增长68.75%。通过募资和并购,蓝思科技不仅提高了各类智能终端的产品集成度,加速实现为客户提供更完善的产品组合的中长期目标,帮助客户优化供应链管理成本,还为公司引入了一批认同公司长期投资价值的优质投资者,提高了归属于上市公司股东的所有者权益。

盈利能力不断提高 实现多季度高质高效发展

报告期内,蓝思科技营业利润573,772.94万元,较上年同期上升103.24%,归属于上市公司股东的净利润492,346.15万元,较上年同期上升99.43%。蓝思科技表示,公司在企业治理水平、精益生产、成本管控、内部配套等方面持续提升,由此实现盈利水平的提高。

面对外部环境的变化以及公司的快速发展,蓝思科技大力提升管理效能,创新管理形式,扩大公司竞争优势。近年来公司在各项费用开支方面的管控取得了明显进展。2016年,公司销售费用和管理费用合计占比为17.80%,2020年相关费用占比已经降至个位数。随着公司各类产品生产规模的扩大,公司生产的规模效应不断显现,而生产辅料、辅助工具及耗材成本的下降,使得公司的生产成本优势更为明显。从经营杠杆角度来看,规模效应使单位产品固定成本降低,公司内部效率的提升也增强了公司的抗周期能力。

自2019年下半年以来,蓝思科技不但搭建了完整的内部生产配套体系,实现了前十大物料的内部生产(自行制造),大幅降低了生产辅料、辅助工具及耗材的成本;还在资本运作、财务管理等方面持续进步,以较高的管理与运作水平维系了连续六个季度的持续高速、良性成长。蓝思科技表示,2020年取得的成绩,为未来三年公司开启以消费电子及汽车电子为核心的全球电子产品结构与功能零组件业务及组装业务的垂直整合一体化新发展,奠定了更加坚实的基础。

长江证券表示,从蓝思科技收购、定增、组装、补流等系列布局来看,可以看出公司的治理水平明显提高,管理层具备高效的战略执行力,整体抗风险能力明显提升,可以预见公司未来将继续有序推进战略发展。看好蓝思科技未来在高增长的新兴市场横向拓展潜力,公司未来将构建更为广阔泛智能终端平台型企业,实现高速高质量发展。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )