3月8日,国信证券发布事件快评报告,首次覆盖海尔智家给予“买入”评级,认为此次海尔智家回购股份计划将进一步优化公司治理架构,构建股权激励机制,促进盈利稳步改善。

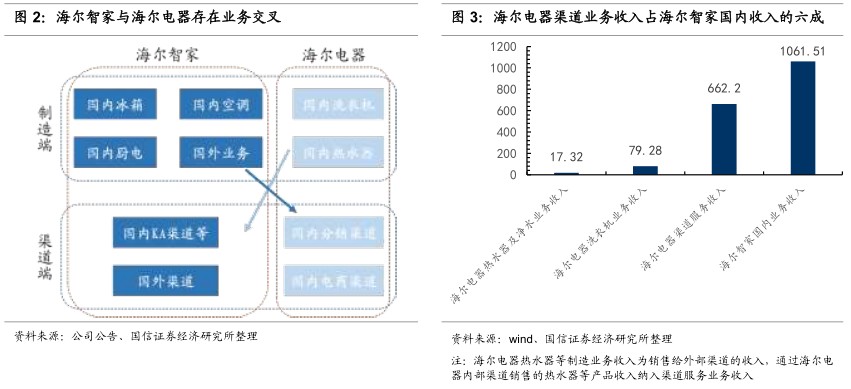

在治理改善上,国信证券认为,海尔智家整合海尔电器是优化治理的号角,股权激励将成为完善管理架构的催化剂。由于历史原因,海尔智家与海尔电器双激励平台的存在,造成双方股东间利益不一致,隐含治理上的瑕疵。整合海尔电器后,海尔智家在管理上效率得到提升,此次回购将绑定管理层、员工及公司的利益,进一步优化公司的治理架构,提高公司的执行力和竞争力。同时此次或将回购超过1%的公司股票,回购金额较大,反映出公司对未来发展前景的信心。

在盈利改善上,国信证券认为,基于公司战略布局高瞻远瞩,有望提升公司的经营效率,改善盈利水平,长期增长空间可期。

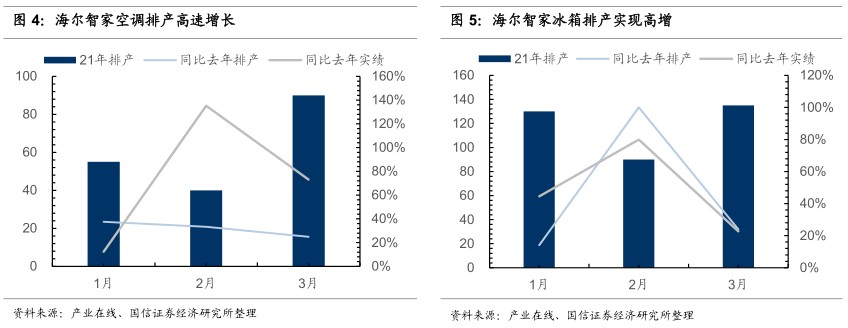

国信证券在快评中提到,从近期数据看,海尔智家在空冰上表现出色。空调方面,根据产业在线的数据,公司1月空调内销量同比增长29%,增速高于其他主要空调生产企业;公司空调排产亦实现较快增长,21Q1内销排产量为185万台,同比去年排产增长30%,同比去年实绩增长57%。冰箱方面,公司Q1内销排产355万台,同比排产/实绩分别增长32%/42%,同比19年分别增长15%/23%,增长势头强劲,Q1预计公司将在内销强劲恢复的带动下实现良好增长。

同时,国信证券还指出,海尔智家凭借多方面的优势顺应时代发展趋势,在智能化、高端化、全球化上引领行业,增长潜力巨大。具体来看,在渠道销售上,聚焦高效零售,统仓统配、四网合一建设初见成效;在生产制造上,通过互联工厂等智能化手段提高生产效率,优化制造水准;在海外布局上,实现7大全球化品牌矩阵,立足本土化运营,协同效应显著;在智能家居上,通过提供成套智慧家庭解决方案,实现卖产品到卖方案的转型;在高端品牌上,卡萨帝成为我国高端家电第一品牌。

综上来看,国信证券认为,此次回购有望为公司建构起长期的股权激励机制,进一步完善公司治理架构,实现管理层与全体股东利益一致。预计20-22年归母净利润103.6 /126.4/157.9亿(20年以加回海尔电器少数股东权益计算),对应EPS为1.15/1.40/1.75 元,对应当前股价PE为24.5/20.1/16.1X,首次覆盖,给予“买入”评级。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )