刚刚过去的庚子鼠年,海尔智家给投资者交出了一份亮眼答卷,全年股价涨幅翻倍,最高达35.79元/股,市值增加超2000亿元。

图源:东方财富

不过,对于关注海尔智家的长期投资者来说,整合带来的市值大涨只是第一步,真正关心的是能够支撑海尔智家2021市值高增长的底层逻辑是什么?

实际上,这个答案来自于海尔智家空调短板加速补齐、卡萨帝开始向行业引领转型、全球自主创牌全面进入收获期及场景生态创新4个方面的业绩增长,这已成为支撑其市值上涨的主要驱动力。

本文将聚集这4个方面的业绩发展进行详细展开。

补齐空调板块,拓宽成长边界

海尔智家起家于冰洗业务,在空调业务上起步相对较晚,发展时间短,导致其体量和占比不及行业。2019年,海尔智家、美的、格力三家空调业务收入分别为291亿元、1196亿元和1387亿元,对应营收占比约为14.5%、43%、70%。

常言道,不怕落后就怕原地不动。进入到2020年,海尔智家积极补齐空调短板,该业务板块得到了显著提振。

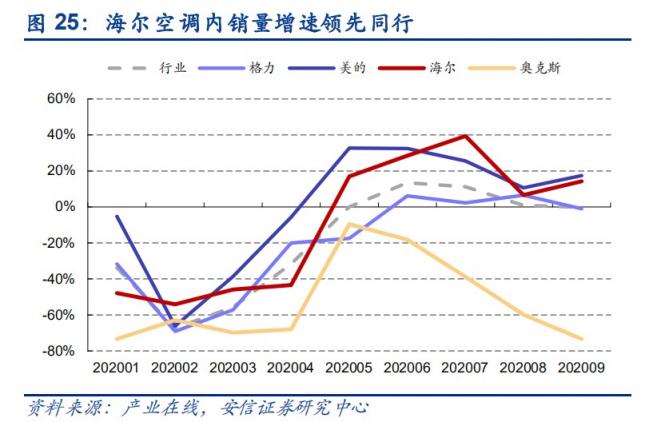

如下图所示,2020年1-9月,海尔空调内销量增速高于格力,也高于行业整体水平。

图源:安信证券研究报告

在市占率方面,据中怡康统计数据,2021开年以来,海尔空调市场份额连涨:2020年第50周-2021年第5周,海尔空调线下零售额份额已从12.4%增至21.1%。

不仅如此,海尔空调开年还释放了一系列利好消息:海尔空调份额超20%的省市持续增长,达到28个;在畅销型号榜上,TOP10海尔占3个;在高端领域,高端空调洗空气新物种挺进TOP20且居1.4万以上价位段单型号第一;海尔空调均价开年持续居行业第一。

站在资本市场的角度,空调标准化程度高,容易形成规模效应,达到一定量级后往往能带来利润的指数级增长,且这是一个利润大,可以享受高估值的品类。相对其他产品,消费者对空调的价格敏感程度低;同时,对比日本等成熟市场,我国空调市场在消费升级驱动下,仍存在较大上行空间。

按照资本市场的逻辑,能赚更多的钱,能赚更长久钱,这本身就是一个很具想象力的赛道。

具体到海尔智家身上,这种想象力更甚。

首先,海尔智家在空调业务上的改变已经在进行中,且行之有效;其次,尽管目前海尔智家空调营收和占比不高,但在硬币的另一面,却也反映出海尔智家空调业务的发展空间远高于同行,成长潜力巨大。

资本市场看的是未来,随着空调营收体量逐步向上,海尔智家有望迎来业绩上的“戴维斯双击”。安信证券认为,随着海尔逐步加大对空调业务的发力,其空调业务有望实现盈利能力和收入端的双重改善,释放较大业绩弹性。

从高端第一向行业引领的卡萨帝

与行业其他企业相比,海尔智家基于多年来前瞻性的布局,在高端产品线上拥有较强的竞争力。其自主培育的高端品牌卡萨帝自2006年面世以来,一直保持高增长。

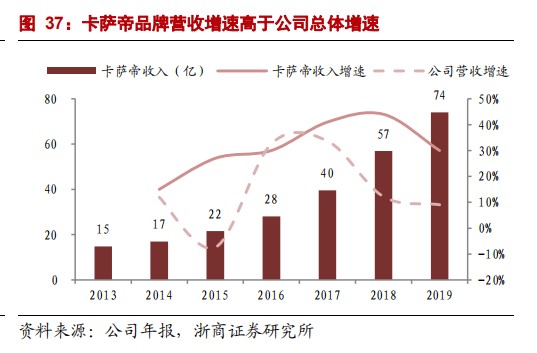

2014年-2019年,卡萨帝收入从17亿元增至74亿元,复合增速高达34.23%,占公司内销总营收比例从2.19%扩大至6.97%。安信证券估算2019年卡萨帝在海尔智家内销税前营业利润中占比在20%-30%之间。

图源:浙商证券研究报告

据中怡康2021年第4周数据显示,卡萨帝在1.5万元以上高端冰箱、1万元以上高端洗衣机、1.5万元以上家用空调市场占据高端市场绝对引领地位,份额分别为46.6%、79.5%、48.14%。

与此同时,卡萨帝也正从高端市场份额第一向行业引领过渡。

2021年刚开年,卡萨帝冰箱占比TOP1、TOP2的城市再添5个,由11城增至16城;卡萨帝洗衣机站稳高端第一后开始冲刺行业TOP2,家电行业新的市场格局雏形初现。

此外,由于高端化品牌具有研发投入大、耗时久、价值重和门槛高等特点,获得的利润回报也相对较高,这有助于海尔智家的毛利率整体上扬。

以冰箱为例,中信证券测算卡萨帝毛利率超过50%,净利率为18%左右,而海尔品牌的毛、净利率分别在30%左右和10%左右,卡萨帝显著高于海尔品牌。

数据来源:海尔智家财报

2010年-2019年,卡萨帝收入规模的高涨,带动了海尔智家毛利率由22.54%拔高到29.83%。2020年前三季度,该指标为28.03%,仅比上年同期微降0.78%,高出美的2.74个百分点,高出格力4.66个百分点。

对于千亿营收级别的企业来说,毛利率差一个点相差的就是10亿级以上的毛利润,影响不可小觑。2020年,海尔智家毛利率能在偏“负面”的宏观经济背景下保持稳定,可见其强大的盈利能力,而高端化功不可没。浙商证券预计,预计未来三年卡萨帝营收规模复合增长在20%左右。

回到资本市场,从目前发展趋势来看,卡萨帝的高端第一已不是问题,未来将进一步延伸至整个行业;同时,随着公司构筑的竞争护城河不断加深加宽,将有力支撑海尔智家的市值增长。

全球化布局全面进入收获期

全球布局是海尔智家的一个突出亮点。根据世界权威调研机构欧睿国际数据显示,海尔连续12年取得全球大型家用电器品牌零售量第一。

作为海尔智家业绩增长的一股重要驱动力,其海外市场营收在2014-2019年的6年间从107亿元增长到933亿元,复合增速达43.5%。海外市场的高增长拉动了海尔智家总营收在此期间复合增速达到12.9%,高于美的的11.9%,格力的6.2%。

图源:安信证券研究报告

值得注意的是,和诸多企业“走出去”时选择贴牌代工模式不同,海尔智家一直坚持做自主品牌。

相比OEM/ODM 模式下对海外客户的依赖程度过高,自主品牌模式虽然短期内需要大量投入,或影响利润水平,但长期来看,因为拥有更强的独立自主性,加之该模式要求公司深度了解海外市场和海外消费者,有利于进行本土化的产品创新,除了能带来更加稳定和可持续的收入来源,亦有助于增强企业盈利能力,并在资本市场享受更高的估值。

有数据佐证,2020年Q3海尔智家海外业务经营利润同比增长58%,制冷、洗涤、空气3大产业的自主品牌在20多个国家进入TOP3行列,领先优势全方位扩大。

当然,对于海尔智家重金押注海外市场,业界不乏质疑的声音,认为其投入太大,拉低了利润率。事实上,这的确也是海尔智家盈利能力从2015年开始逐年下降的重要原因,并购产生的刚性的成本尚在消化期,蚕食了公司的净利率。

不过,常言道,不谋一世不足以谋一时,不谋全局不足以谋一域。全球化作为企业发展的必经阶段,在当前地缘政治风险加剧、全球贸易形势日趋紧张的局面下,海外收购的难度系数正呈数倍提升。

从这个层面来说,海尔智家早先布局海外市场颇具先见之明。

相对于其他出海企业,目前海尔智家的的全球化进程已跳脱第一阶段,即在当地组建营销、服务队伍,投入物力、财力、时间等开发市场、引导消费者认识品牌,而是进入到品牌升级与场景拓展的第二阶段,即开花结果阶段。

从难到易,随着海尔智家在各地区收入规模持续提升,资源投入速度相对减缓,盈利能力将会不断改善。

场景生态撬动市值高增长

如果说上述前三点是资本市场对海尔智家基本盘看好的重要原因,那么海尔智家在场景生态方面的“破圈”布局,则是撬动其市值快速增长的有力武器。

2020年9月,海尔智家发布了全球首个场景品牌三翼鸟。对资本市场来说,三翼鸟除了能大幅改善海尔智家的渠道效率,提升单客运营能力,更能带来更强大的创收能力。

2020年1-9月,海尔智家生态收入72亿元,同比增长114%,场景方案销量68.7万套,同比增长24.5%。其中,Q3单季度生态收入34亿元,同比增幅138%。而按照这个增长速度,节点财经预测2020年海尔智家生态收入有望超百亿元。

跟传统家电业务的规模相比,目前三翼鸟的营收虽然暂时还较为少,但却宣告了海尔智家另一个新的开始,另一条盈利曲线的“破土”,另一个螺旋向上的商业链条正循环的形成,正如阿姆斯特朗在月球上迈出的一小步,却是人类从地球跨越到月球。

再者,随着场景生态战略的推进,生态收入占比提高,资本市场再看待海尔智家时,估值的底层逻辑会逐渐向物联网化的公司倾斜。

基于上述逻辑,再回看海尔智家过去一年的股价和市值表现不难发现,在足够长的时间里,好公司的内在价值总会体现。

长远来说,海尔智家通过国内外两个市场协同运营实现增收降本,空调短板补齐释放成长潜力,高端品牌卡萨帝持续放量驱动盈利上升,业绩增长的逻辑确定性较高,浙商证券预计未来三年公司业绩复合增速超过20%,而美的业绩复合增速预计在 10%-15%,格力渠道变革逻辑有待兑现,海尔智家理应享受更高的估值。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )