在过去150年的国际贸易中,信用证曾扮演着主流结算方式的角色,甚至有“贸易的血液”之美誉,在20世纪60-70年代曾拥有超过80%的市场占比。但随着信息化时代的技术变革,以及全球化背景下国际交流的日益紧密,人们对结算方式的要求也越来越高,因为它不仅影响到企业款项正常回收,还会进一步影响企业资金周转、日常运营和出口竞争力。随着一系列更新颖、更高效、更便捷的结算方式不断被创造出来,信用证开始遭遇实质性的巨大挑战。

根据联合国贸发中心的统计数据,目前在国际贸易结算中,信用证的使用率已降至16%,在发达国家甚至降至 10%以下。这背后虽有多重原因,但结算方式竞争是重要方面。下面介绍几种应用比较广泛的国际贸易结算方式,通过它们可以了解到,信用证结算方式日益衰落是历史的必然。

T/T电汇

T/T,即Telegraphic transfer in advance,电汇。指买家(进口商)将货款直接转至卖家(供应商/出口商)指定银行账号。从定义就可看出这种付款方式的风险比信用证要高,但优势在于便捷快速。T/T分前T/T和后T/T,在出口商发货前买家(进口商)直接付清100%货款的,叫前T/T。相应的,等到出口商发货全部完成后,买家再付款的,叫后T/T。实际操作中,为了平衡买卖双方的风险,采用前T/T后T/T结合使用的操作方式,即发货前通过前T/T买家先付30%定金,发货后再通过后T/T补齐70%尾款获得货物提单。T/T电汇与信汇、票汇合称汇付,后两者实际应用较少,故大家说汇付常指T/T汇付。

电汇业务流程图

与信用证相比,T/T付款优势很明显。首先,极有可能在发货前获得部分货款,甚至100%货款,在这方面,必须发货后才能收款的信用证很难与之竞争。使用T/T付款,出口商只要和进口商生意关系牢固且协商到位,基本可以做到先收钱再生产,资金周转压力大大减少。其次,T/T付款的到账速度非常快,一些信用较好的国家甚至可以在2天内到账,通常3-5天可到账。而信用证最少5天,常常是10天-20天,远期30天、90天、120天都有可能。另外,在费用方面,虽然各家银行收费标准不同,但总体而言T/T低于信用证。例如,采用工行对公账号手续费仅是交易额度的千分之一。

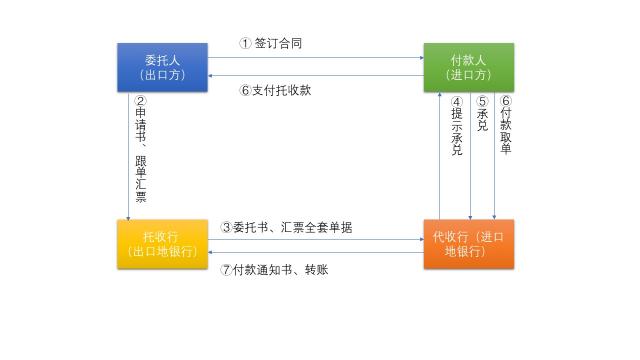

托收

托收(Collection)是指在进出口贸易中,出口方开具以进口方为付款人的汇票,委托出口方银行通过其在进口方的分行或代理行向进口方收取货款的一种结算方式。包括D/P(付款交单)与D/A(承兑交单)。D/P,即Documents against Payment,是指代收行必须在进口商付清货款后,才可将商业(货运)单据交给进口方的一种结算方式。D/A,即Documents against Acceptance,是指进口商在未付款之前,即可取得货运单据提取货物。必须指出的是,托收虽有银行参与,但并非信用证那样借助银行信用,银行在托收中只是办事人角色,没有任何责任负担。进口商不付款银行没有催款义务,也没有代管货物义务。可见,D/P也有风险,而D/A风险更大,如果提货后进口商赖账或者破产倒闭,出口商可能银货两空。

托收业务流程图

与信用证相比,托收虽有银行参与,但仅是代办角色,因此手续流程方面要简单很多,不需要信用证那么多的单据。托收建立在企业和企业之间的商业信任上,虽然风险很大,但也较容易吸引进口企业的注意,只要双方比较熟悉和了解,托收一定比信用证优先采用。在费用方面,托收也有很多收费项目,如托收手续费、邮递费、报文费、改单费、代收手续费、承兑报文费、偿付费,各银行收费不尽相同,但根据外贸行业的经验,托收收费总体而言还是低于信用证。

赊销

赊销(Open Account, O/A)是信用销售的俗称,也是当前国际贸易中主流的结算结算方式。据SWIFT组织预测,全球国际贸易结算中赊销占比将由2012年的82%上升到2020年的91%。赊销是以信用为基础的销售,卖方与买方签订购货协议后,卖方让买方取走货物,而买方按照协议在规定日期付款或分期付款形式付清货款的过程。赊销商品使卖者成为债权人,买者成为债务人,但这种随意性使得贸易风险加大。很多外贸企业是考虑到一些客户往日良好的信用之后做赊销,但这并不能保证以后也是如此。一旦发生拖欠、拒付、拒收、破产风险,企业追款过程也十分漫长痛苦,所以有的企业会为自己的公司购买出口信用保险,比如中国出口信用保险公司(中信保)就提供这类保险服务。

与信用证相比,赊销的优势在于,对买方(进口商)绝对有利,可以解决资金周转负担。对卖方(出口商)其实也有好处,暂时免费拿货可以刺激买方的购买力,扩大销售。赊销相当于卖方替买方承担了资金周转压力,可以让买方成长壮大,为卖方自己培养长久的生意伙伴。赊销也是降低销售难度、快速清空库存的方式,这对不愿看到货物积压的外贸中小企业来说意义重大。所以即便赊销的风险很大,但只要卖方注意对象选择和购买保险,它仍对信用证结算方式构成竞争和冲击。值得一提的是,赊销在短期内降低了交易门槛,但也导致外贸企业应收账款增长,资金周转周期延长,造成财务压力。为了解决这一问题,国际保理(International Factoring)应运而生,它以应收账款为基础进行国际结算以及贷款融资,帮助企业及时回笼资金,提高资产流动性。

OOWAY集团相关人士表示,信用证作为一种传统的结算方式,时代局限性显而易见。随着全球贸易进入买家市场时代,赊销几乎占据了结算方式的绝对地位。由于赊销导致了应收账款的产生,给企业造成巨大财务压力,外贸企业融资贷款需求随之激增,成为确保国际贸易繁荣发展必须优先解决的迫切难题。国际保理的诞生,虽然对缓解企业资金压力有所帮助,但受基础设施、核定额度、到账速度等一系列因素影响,仍存在客观缺陷。OOWAY集团顺应历史、科技发展潮流,通过大数据、区块链、人工智能的颠覆创新运用,找到了更加适应国际贸易数字化时代的解决方案,势必对全球贸易繁荣起到推动促进作用。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )