医渡科技,这是一家基于大数据和人工智能技术的医疗健康解决方案,向医疗行业提供数据服务的企业。12月31日-1月7日医渡科技招股,并预计于1月15日挂牌上市。

公司拟全球发售约1.56亿股股份,其中香港公开发售股份1564.5万股,国际发售股份约1.41亿股,另有15%超额配股权;发售价每股发售股份23.50港元-26.30港元,每手买卖单位100股,入场费约2,656.50港元。

近几年来,医疗大健康已是大势所趋,成为中国盈利增长最快的板块之一。红利赛道中要想实现持续增长,企业必要有足够深的积累、足够强的战略定力。这背后也是对医疗企业的人力资源管理提出了更高的要求,作为专业壁垒要求较高的企业,核心专业人才的强激励和共进退,对于医渡科技的长足发展有非常重要的意义。

那么,医渡科技是如何做股权激励,来让员工与企业同呼吸、共命运的?

给力的股权激励

作为基于AI和大数据的医疗解决方案公司,这个行业的下游客户主要是医疗公司、医药研究单位、保险、政府以及那些大的医生群体。客户关系维护对于医渡科技的盈收非常重要,而这一步拼的就是人才的竞争。

医疗企业要想赢得激烈的人才争夺,必须建立一套行之有效的考核、激励机制。相较于中短期的薪酬激励机制,股权激励确实是一种必要且行之有效的“长短结合”的激励补充手段。

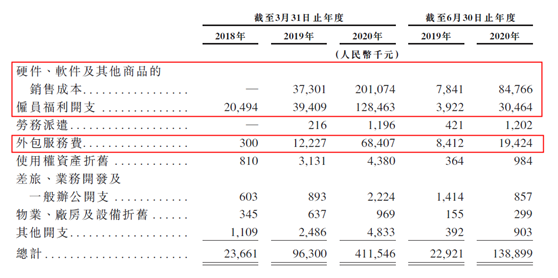

根据招股书得知,医渡的营收成本主要是软硬件的成本、员工福利以及外包服务费。

在员工福利开支中,股权激励支出都有相当的占比。

股权激励开支主要有出资入股的成本(员工入股价格与公司股权公允价值的差价)、限制性股票/股权奖励的支出(公司股权的公允价值)以及股票期权的支出(期权这种“权利”本身的公允价值)。

截至2018年、2019年及2020年3月31日止财政年度及2019年及 2020年6月30日止三个月,医渡科技产生的以股份为基础的薪酬开支分别为人民币13.1百 万元、人民币16.3百万元、人民币272.9百万元、人民币45.2百万元及人民币28.3百万 元。

在员工股权激励上,医渡科技从2015年开始布局。

2015年3月批准成立了股权激励计划(计划A及计划B)。

计划A是由Sweet Panda Limited持有16,666,667股股份,当中13,666,667股股份已交予奖励池;

计划B项下的16,666,667股股份由股东保留作奖励池。

2015年1月1日前加入医渡科技的有关员工,被授予计划A项下的购股权;其他员工将获授计划B项下的购股权。

*注:Sweet Panda Limited为控股股東,CEO宫盈盈全资拥有。

医渡科技认为,授予以股份为基础的薪酬对吸引并留用主要员工至关重要,且日后仍将继续向雇员授予以股份为基础的薪酬。

战略性亏损背后的野心

受到多家风投资金的青睐,自成立以来医渡科技已经历11轮融资,融资规模3.37亿美元,估值21.3亿美元。但医渡科技的现金流并不充裕:2017财年、2018财年及2019财年的收益为人民币0.23亿元、1.02亿元、5.58亿元,分别增长348.9%和447.1%,业绩增长迅猛,2018财年公司的毛利润为-4.1%,2019财年开始转正,为5.6%,而2020财年的毛利率上升至26.3%。但由于运营开支巨大,目前还在巨额亏损中。

作为初创的投入期阶段,医渡除了需求大量资金投入产品研发外,还在持续扩张业务、丰富生态系统,以扩大核心竞争力。

根据安永报告,中国是世界第二大医疗市场,2019年,中国医疗大数据解决方案市场规模为人民币105亿元,预计到2024年将增长至人民币577亿元,年复合增长率达40.5%。此外,报告还显示,2015年,医院和政府的大数据解决方案细分市场渗透率仅有5%,到2019年已超过15%,预计2024年前后超过30%。

这也就可以理解医渡科技的野心了。

实际上,在企业高速发展和抢在市场的早期,用股权激励将核心人员与公司长期绑定是常见的操作。京东曾经连亏13年,直至上市后2017财年才终于盈利,在这13年里一直有对内部核心人才持续实施股权激励,以保障团队高凝聚力高速发展。

事实上,股权激励成本没有绝对高低的衡量标准,它本质上是在满足既定的利润目标之上,公司对于剩余价值在员工和股东之间的权衡与分配。

企业实施股权激励核心关键是让合伙人能被企业的愿景吸引,不一定是企业当下的利润,企业价值不同于利润,利润是企业全部资产的市场价值中所创造价值中的一部分,企业价值也不是指企业账面资产的总价值,通常企业的实际资本市场价值远远超过账面资产的价值。股权激励的最终目标激励的关键是能够激发员工自主性和创造性,使得全体人员众志成城,实现共同的目标。

港股上市股权激励需注意

联交所对拟上市公司在激励对象、激励方式、拟上市公司激励限制、行权规则、激励的授出等方面都具有更大的灵活性,更多的是由拟上市公司根据自身的需求制定方案,为拟上市公司进行股权激励提供了更多的自由操作空间,但香港联交所对于激励计划披露要求等的规定更为详细,通过披露的方案内容对激励计划进行监控。

1、法律法规

A股IPO发行对股权清晰性具有一定的要求:申报前,对于股票期权或虚拟股权等激励方式,存在权属不清及不确定性的情况下,应予以清理或实施完毕。

《港交所主板上市规则》第十七章《港交所GEM上市规则》第二十三章中规定:

1) 新申请人于上市前采纳的计划毋须在上市后经股东批准,但该计划需整体符合《上市规则》的规定。

2) 上市前的股权激励计划可以延续到上市后,只是对上市后的期权授出有所限制,即上市后不可根据原计划再授予期权。

2、激励计划的行权

联交所关于行权方面的规则厘定得比较宽松,《上市规则》不强制要求激励计划中对期权行使之前必须持有的最短期限进行限制,只是要求如有相关计划应进行披露,把权利更多交给了拟上市公司本身。

3、授出期间的限制

《上市规则》17.05规定发行人在得悉内幕消息后不得授出期权,直到消息公布为止。联交所对于授予激励的限制主要是与内幕消息或业绩报告披露相关的禁止性期间的规定。

4、激励对象

计划参与者包括任何董事(执行董事、非执行董事和独立非执行董事)、股东、行政人员、雇员,以及任何其他人士(包括咨询人或顾问)。与A股不同的是,在香港,独立董事也可以成为激励对象,而且激励对象还可以是咨询人或顾问。港股激励对象的范围较A股更宽。

总结

医疗健康已成为未来的的大趋势,对于致力于脱颖而出的企业来说,吸引、激励、保留人才至关重要,因此就要求企业尽早布局并探索出适合自己中长期的股权激励方案。具备包括法律、财务、税务等复合知识背景的专业机构,能够为在港股、A股等上市企业提供针对性设计方案。

有关股权激励计划的实施情况本文可作为参考,具体详情欢迎关注老虎ESOP微信公众号“TigerESOP股权激励”,获得更多。

老虎ESOP业务提供从前期方案设计到授予、归属、行政审核及数据管理等一站式解决方案。作为新经济公司,老虎证券经历过从激励到上市的全过程,其专业团队能综合人力、法务、财务、税务四大核心因素,量体裁衣设计更适合中国公司的激励方案,大大提升企业管理效率。极佳的系统稳定性和安全性,以及依托于强大技术的快速响应及定制化能力让老虎ESOP成为上市公司优先选择的ESOP服务伙伴。

目前,老虎ESOP签约客户包括理想汽车、逸仙电商(完美日记母公司)、知乎、声网、周黑鸭、一起作业、和铂医药、秦淮数据、洪恩教育等,美股、港股市场累计服务客户已百家。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )