商业史记丨之王系列 / 在线教育之王

「不愤不启,不悱不发.举一隅而不以三隅反,则不复也——论语·述而」

中国互联网有三大中心,北京的上地,深圳的南山和杭州的余杭。5年前的夏天,当前来应聘的人走到楼下,看到的是一个有点破败的楼时,转身就走了,连上楼看一看的兴趣都没有。这是在线教育平台作业帮创业时的情景。现在,在北京上地,中国互联网企业最扎堆的地方,作业帮员工超过了3.5万人,相比阿里巴巴、京东、腾讯二十多年才发展的规模,作业帮仅用了五年。过去五年,作业帮把大部分融资的钱,都用在了“人”身上,用在国民现象级学习工具上,用在了在线教育技术系统打造上,营销支出比例远逊于竞争对手。当整个在线教育行业开始市场化招聘时,作业帮开始自己培养老师,许多老师如今已年薪百万,甚至几百万了。

作业帮创始人、CEO侯建彬的思考逻辑是,当一个行业,一家公司需要大量的辅导老师和主讲老师时,我们要建设自己的培养能力和培训能力,因为这才是长期价值当中最核心的资产和最重要的竞争力。作业帮长期主义的坚持得到了市场激励,更是得到了最挑剔的用户——家长和学校老师的信任,迄今作业帮的产品在超8亿台中小学生、家长和老师的用户设备上被激活。

2020年12月最后一个工作周,作业帮E+轮16亿美元融资交割,距上一次7.5亿美元的E轮融资相隔仅半年。在线教育行业大战已到了极限,全年全行业融资额530亿人民币。未来一年,手握充足资本的K12教育巨头们将进入大决战阶段。

之所以称之为大决战,是因为市场在未来一两年将迎来1000亿人民币规模(总营收+融资总额)的消耗战,那些花出去的钱,如果不能形成硬核资产和硬核竞争力,都将打水漂。如何花钱,考验的是创始人及团队的理念和战略驾驭能力。

问题是,在线教育大决战的决定性因素是什么?谁将最后胜出?

一

在线教育是互联网产业化最后一块处女地,是数字经济能带来最持久收益的应用领域。在传统的家长观念中,面对面的线下教育总是要优于线上,这使得在线教育相当长时间增长缓慢,渗透率很低。

K12教育行业在资本市场的估值规律是,拥有百万级正价付费用户,便可得百亿美元+估值。好未来市值400多亿美元,正价付费用户500万量级(其中学而思网校200万量级),跟谁学市值100多亿美元,正价付费用户100万量级。谁首先拥有千万级正价付费用户,谁将率先冲上千亿美元市值。2019年在线教育暑期大战之后,各家平台井喷式增长和靓丽的数据,使得资本汹涌而入。

K12教育行业也有一个魔咒:付费价格弹性比较大,而获客成本却很高,这是迄今大部分在线教育平台都处于巨亏之中的主要原因。抢占市场规模与资本意图一拍即合。于是近两年,大规模的消耗投入,让各大流量平台赚得盆满钵满。突如其来的新冠疫情,让在线教育出现指数级爆发式增长,原本需要投入巨资进行市场教育的行业,在教育部停课不停学的号召下,一夜之间所有的学生和老师都在线了。头部的投资机构几乎垄断了各大主要在线教育平台的大额融资行为。

在线教育比想象得早数年进入了大决战阶段。从数据和规模上看,按照目前的增长速度,在线教育行业将出现千万级正价付费用户,迈上千亿美元市值的平台也是指日可待,也就这两到三年时间。以作业帮为例,其全年总付费用户已经过了千万,正价付费用户也达到了220万,而其增长率继续保持100%以上。

二

K12教育几大巨头,已经上市的好未来、跟谁学可能会输掉这场战争,迫于业绩压力,它们对于能否承受大幅度亏损性投资,犹豫不决。同时拥有200万+正价付费用户的作业帮和猿辅导,谁将是最后的王者?

资本是一个大的变量,也是一个大的变数。缺乏资本会被边缘化,滥用资本做无效投入,则容易走入历史的黑洞。没有钱的时候,钱是最宝贵的,当有了钱之后,钱就是最廉价的。如果把钱大量投入营销费用,带来的是低效的回报,钱越多越是平台的负担。如果把钱投入资产硬核累积,带来的将是多倍的回报。道理尽管如此浅显,但是各家平台在面对资本压力和市场竞争时,短期利益会占上风,长期主义会被冷落。中国互联网历史上的O2O和共享单车的历史在在线教育行业重演也不是没有可能。在资本旗鼓相当局面下,起决定性作用的将是两个重要变量:正价付费用户增长速度和平均获客成本。

从钱变硬核资产的意义上衡量,前几年曾经风靡一时的在线教育机构已经悄无声息。作业帮异军突起,在多个核心指标上取得了完胜。从增长规模和速度看,作业帮是目前全球唯一一个付费总用户超过千万的在线教育平台;正价付费用户数220万,稳居行业领先,已经基本追平多年老大学而思网校;正价付费用户过去3年增长超24倍,创造了行业最快增速。

从获客成本与收益比对看,在线大班课的人均获客成本高达4000元,市场上单科正价课的价格在1000元左右。综合考虑续报率,行业平均净收益仍处于大量失血状态,钱越多,营销越多,失血越狠。而作业帮平均获客成本仅行业平均水平一半,续报率继续行业领先。在全行业继续巨亏时,作业帮已经接近盈亏平衡。大决战还没开始,但战争的结局似乎已定。

问题是,作业帮到底做对了什么?

三

全国有1.94亿K12用户,作业帮直接触达了1.7亿,这种强大的覆盖能力,为所有互联网公司所羡慕,这种底层能力是如何形成的?2015年才成立的作业帮,在过去五年里,打了三大战役,每一场战役都关乎中国在线教育发展方向,每一场大战,都取得了决定性阶段性胜利,每一次的胜利过程就是强大底层能力的构建过程。

第一大战役:在线教育流量侧战争。在作业帮之前,中国在线教育流量侧的渗透率20%不到。当作业帮把拍照搜题这一国民现象级学习工具做到全国90%以上的中小学老师学生都离不开时,在线教育的流量侧战争就提前结束了。在线教育流量侧战争的深远意义是,让全社会在线教育普及成本大幅度下降,让优质教育工具覆盖到更广阔的城镇和乡村,最大限度拉平了优质教育资源分布不均的现状。流量侧战争的结束,最直接的后果是,使得作业帮建立了丰沛的自有流量池,作业帮新增正价付费用户的一半以上来自自流量池,从而其平均获客成本大大降低,不到全行业平均水平一半。

第二大战役:在线教育供给侧战争。中国有1.94亿中小幼学生,仅有1100万老师。70%的学生在三线城市及以下。学校老师教研、教学、辅导一肩挑,学生个性化特征和知识掌握程度不一,线下教学管理缺乏全流程数据。家长焦虑,学生很想努力,但需要一个支点。如何促进教研、教学、辅导和学习智能化的变革,便是一场在线教育供给侧革命,也是一场学习的革命。为什么说这是一场在线教育供给侧革命?900多名优秀教研教学老师,2万多名辅导老师,为几百万学生提供全方位教学辅导贴心服务,如果没有教育供给侧的改革,这是难以想象的。

为什么说这是一场学习的革命?2020年春节期间,超3300万全国的莘莘学子共同在线学习的情景,作业帮奇迹般完成了。如果说教研教学辅导是一个螺旋式的循环过程,那么学习、测评、辅导也是一个螺旋式的循环过程。每一个循环,都需要用数据来做回归分析,并进行精确调整,小步快速迭代。迭代的力量,就是在线教育供给侧革命的力量。传统教育缺乏迭代的工具,也缺乏迭代的技术支撑。

第三大战役:在线教育技术系统战争。

在线教育归根结底是一次技术革命,极大解放了优质教育需求与优质教学辅导供给的长期制约,极大解放了教育生产力。优质教育能否普惠,优质教育何时均等化,这些一直以来被社会关切的问题,获得历史性穿透性解决。无论学生在祖国的边陲,偏远的山区,还是遥远的农村,都能够借助作业帮的技术力量获得优质的同步直播课机会,享有一线城市优秀老师优质的教学过程,享有耐心细心全心的辅导。作业帮的辅导老师成为学生的知心人。

四

除了三大战役的争雄,当下的在线教育还牵扯到一场更为深入广泛的价值理念之争——长期主义和短期主义之争。是对人的投资,对技术的投资,还是把钱主要花在营销上,是长期主义和短期主义的重大分歧。

长期主义认为,在线教育是一场持久战,它的底层能力需要长期投入。

在行业普遍通过招聘成熟老师讲课的情况下,作业帮的思维模型是,对教研教学进行分离。教研能够积累资产,把内容沉淀下来。专业化的分工,提升了教育形态的效率。让擅长研究的老师去研究,让擅长讲课的老师去讲课。

当老师们第一次依照教学大纲开展教学,牛津大学就成为第一所真正意义上的大学。当洪堡兄弟创办德国洪堡大学,提出了老师要进行科研的主张,现代教育这才徐徐拉开帷幕。

当教研、教学和辅导进行分离分工时,真正的在线教育就开始破壳而出了。

短期主义认为,抢占市场份额,抢占更多的融资,向资本讲故事,才是竞争之道。在短期内,是可立竿见影,但当把大量的资金用于营销战,最后剩下什么,这也是投资人和创始人需要面对的。这不仅是行业秩序问题,更是社会效率问题——无效的竞争,是对行业发展的误导。

相比其他行业,教育行业不仅是持久战,更是口碑战。电商可以打折促销诱导式消费,但是教育消费,面对的是真正的理性人选择。学生和家长不会拿自己的前途开玩笑。

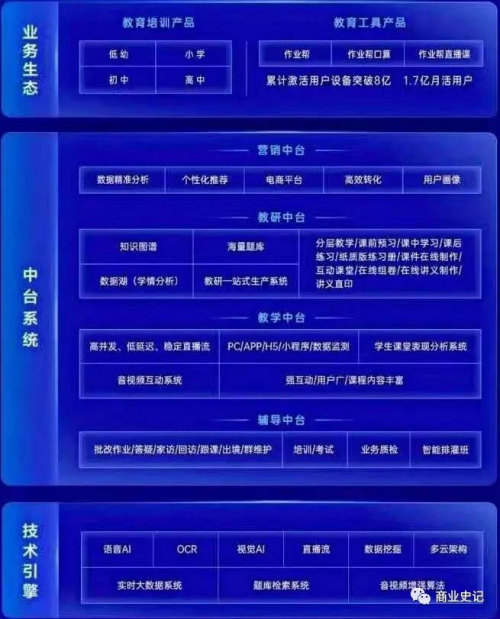

在线教育智能系统拓扑图

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )