“刘备借荆州还了吗?诸葛亮草船借箭还了吗?凭本事借的钱为什么要还?”这是一个“反催收”技巧的QQ群简介——他们通过编造不实信息扰乱出借人情绪、持续分享反催收攻略、组织人员进行有偿“维权”,以此进行牟利。

这种有组织的现象,在近期P2P清零-玖富普惠退出通道公布后,愈发明显。QQ群里不少“所谓的借款人”吵嚷着商城货品价格高,但是,记者了解发现,现在玖富的商城还没有上线,那么价格截图是哪来的呢?

相似的是,群里还有“所谓的借款人”说客服电话通知他们1.5折下车,然后,这个通道尚未执行,怎会有如此通知?

有业内认识介绍,根据以往暴雷平台的经验来说,这些“职业代闹”或者别有用心的出借人、老赖,似乎是想让广大难友顶着,他们自己先选通道退出呢?这其中的还有更多不为人知的黑产在浮现。

揭秘“反催收”三大套路

这些反催收联盟成员都是什么人?

某上市金融公司高管向WEMONEY研究室透露,此类联盟中主要有三类人:第一类是逾期经验丰富懂得应付催收的借款人;第二类是曾是放款人现在转行做反催收;第三类是曾经是催收人,了解催收的各种套路,转行做反催收。

收费分为两种情况,一是代理“维权”,有组织收费;二是兜售“反催收攻略”。

套路1:煽动出借人去现场“维权”,日结,费用为100-500元。

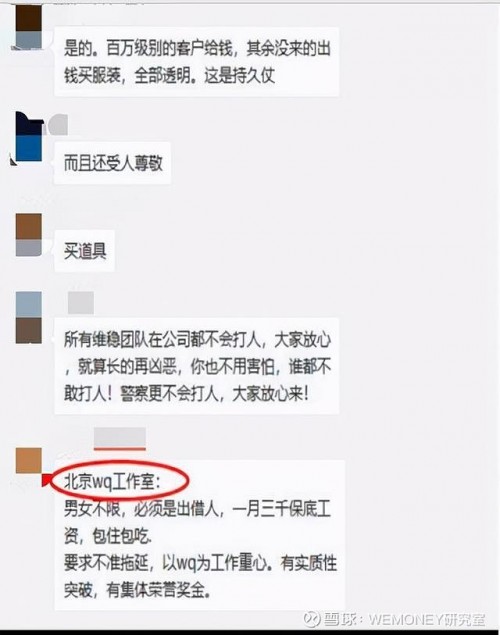

套路2:公开招人(3000底薪+提成),包吃包住。长期进行“职业代闹”。

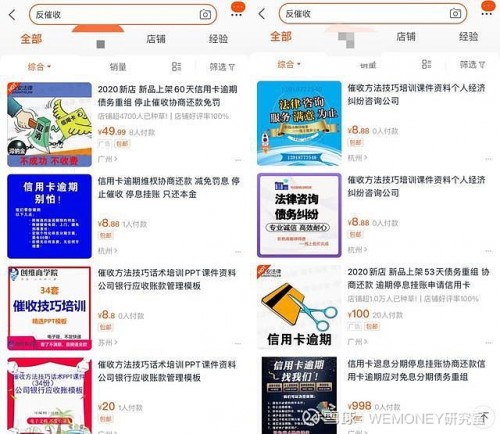

套路2,兜售“反催收攻略”。价格从几元到几百元不等。

通过上述套路可以看出,反催收团队已形成一条清晰的“黑色产业链”,从组织“维权”,到代理“维权”,成立“维权”工作室,再到售卖攻略,有组织、有规模、有目标地做着“反催收”这门生意。

监管提示“反催收”风险

然而,“反催收联盟”真的靠谱吗?

早在之前,广东银保监局就曾发布风险提示称,有“维权人士”通过误导、怂恿消费者向监管部门投诉,谎称具备“代理处置信用卡债务”的资格,代理消费者“处置”银行信用卡债务。

广东银保监局表示,这种违法行为,不仅扰乱消费者还款计划,而且严重损害了消费者合法权益,其表现形式主要为收取高额佣金、增加还款费用等。

法制日报此前有相关报道提示:如果借款人利用虚假证明而骗取“优惠”,则构成欺诈,一经核实,贷款方有权拒绝申请或撤销该变更事项。届时,借款人不仅要补齐拖欠款项及额外利息,还需要承担违约金并被纳入失信记录。此外,已支付给“反催收中介”的高额费用更是打了水漂。同时,“反催收中介”同样要承担相应的法律责任。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )