此前,11月5日《重疾险新定义》正式发布!同时,就业内最关注的就是各大保险的重疾险新旧产品过渡的问题。昆仑健康保险作为业内四大健康保险之一,首当其冲聚焦重疾险新规,带您全面了解重疾险的“前世今生”。

经过这次改革,昆仑健康保险针对此次新定义总结重疾险变化如下,甲状腺癌分级赔付、三种高发轻症赔付比例受限、原位癌不属于轻症范围、重疾病种不能乱凑数,到底是好是坏?昆仑健康保险带您来看看对消费者有什么影响!

甲状腺癌分级赔付,赔付比例更合理

甲状腺是长在距“喉结”2-3厘米位置的呈蝴蝶状的组织,是重要的内分泌器官。甲状腺癌在医学上分为4类,分别是:乳头癌、滤泡状癌、髓样癌、未分化癌。

根据不同的类型和病情,甲状腺癌被分为6个阶段:最轻的是I期最严重的是IVC期,之前重疾险旧规,针对甲状腺癌一旦确诊,都按100%赔付。

现在重疾险新规新定义出现,按照病情严重程度分级赔付,I期甲状腺癌症赔付30%,剩下的依旧是赔付100%。

二、轻度甲状腺癌按轻症赔付、保险将继续有效

昆仑健康保险为您总结出之前重疾险旧规,一旦确诊甲状腺癌,都按重疾赔付,合同终止,后续罹患其他重症将无法得到赔付。目前新规显示,轻度甲状腺癌按轻症赔付,后续保单继续有效,再次患重疾,依旧可得到赔付。

三、轻症赔付比例降低,赔付条例更合理规范

轻症赔付比例方面,昆仑健康保险指出之前赔付比例有30%、45%、50%不等,没有确定的标准和规范。新规定义后,轻症赔付金额不应高于所包含的相应重度疾病保险金额的30%,规则更统一和规范。

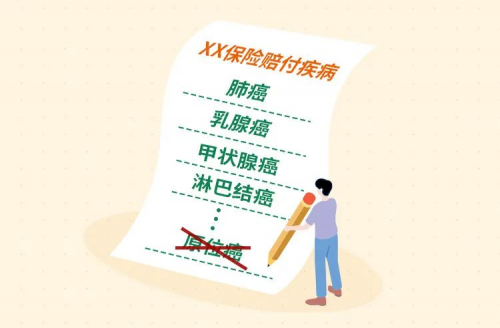

四、原位癌明确标明不在理赔范围、赔付条例更清晰规范

原位癌是一种早期非浸润性癌,症状不明显。早期治愈率很高,并且花费不高,普通医保即可承担花费。

重疾险旧规,昆仑健康保险总结出之前一般默认保原位癌,确诊后按规定赔付。新规新定义下,原位癌既不属于重症范畴,也不属于轻症范畴。确诊后普通医保即可承担费用。

五、杜绝病种凑数、再也不怕患相似疾病而得不到赔付

重疾险旧规,为了吸引客户购买,会将同一种疾病拆分成两种不同的名称用以凑数。而新规明确规定杜绝凑数,同一产品不能有保障范围高度重叠的疾病。

总的来说,昆仑健康保险针对这次的新规越来越清晰,保障的病种越来越全面,保障内容更合理、更完善、更规范,昆仑健康保险全新推出昆仑健康保2.0(升级款)。

昆仑健康保险一直相信,保险带来的安心比保险更重要,昆仑健康保险“健康保2.0(升级款)”全力聚焦《重疾险新定义》,更新针对各大重大疾病规范定义以及赔付标准。全新推出保障昆仑健康保险客户,不断提升昆仑健康服务意识,改善昆仑服务质量!

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )