距离2020年结束只有一个多月时间,P2P网贷清退工作也进入了最后收官阶段。根据银保监会最新披露的P2P行业情况,全国实际运营P2P网贷机构已经由高峰时期约5000家,压将到目前的3家,借贷规模及参与人数连续28个月下降。

随着网贷机构数量的减少,各省市也陆续公布了P2P清退名单,但有个不容忽视的问题是平台虽然退出了但存量债务不一定结清,出借人、平台、借款人之间的债权债务关系依然存在。

对于出借人来说,不管平台是转型还是良性退出,投资的本金能否全额回款才是关键问题。也正因此,随着监管清退的收紧,不少逾期回款的平台开始面临出借人向企业发难,甚至闹到经侦介入,在笔者看来,这对双方来说都不是最好的选择。

出借人非理性维权? 未来不可期

自从前两年P2P平台雷潮后,立案侦查也就随爆雷而来,像爱钱进、钱多多都是近期被立案的平台。对于出借人来说,经侦介入也许是追回损失最后的办法,但不一定是最好的方法。

按照流程,只要平台被立案,那首先就要由公安机关进行调查,接着转交给检察机关进行公诉,最后由法院来审判,案件审结后在执行阶段就会给P2P平台出借人返钱了。看似简单的流程,执行起来却需要一定的时间周期。

稍早有团贷网、网信立案事件,近期有爱钱进、积木盒子等新爆立案平台。今年9月份警方就对爱钱进立案调查并在全国范围内展开追缴,两个月过去,爱钱进依然有82.65亿元逾期金额没有收回。

近日,更有消息传出爱钱进申请破产重组,虽然这一消息被官方否认称目前并未收到任何与破产重组案件相关的法律文书,官网也显示正常运营,但根据相关数据显示,爱钱进六七月份的借款逾期率分别为32.92%和36.70%,目前就已提升至43.11%,平台遭立案也导致逾期率迅速上升,一旦平台顶不住逾期压力,为减少公司损失也将不得不申请破产,对出借人来说也会是个不小的打击。

爱钱进官网逾期情况展示

而5月就被立案的积木盒子,虽然发布了兑付方案,一是债权认领计划,一是增强保障计划。但是半年时间过去了,积木盒子正常的兑付依旧陷入停滞状态。对于回款不利,积木盒子对外的解释是存管账户已被公安冻结,想要解冻需要另行开发兑付系统需要时间。而就当前情形判断,积木盒子想要开启兑付还需漫长的等待。

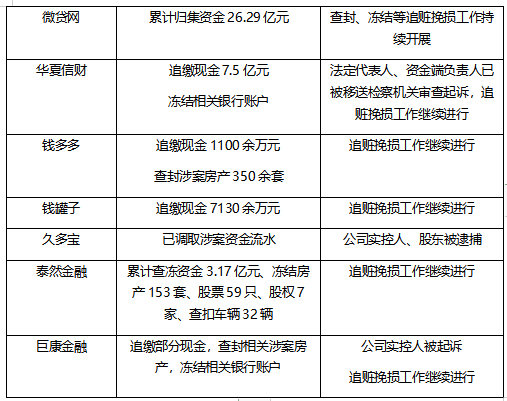

此外,笔者汇总了几家已立案平台最新进展情况。截至目前,微贷网已累计归集资金26.29亿元,查封、冻结等追赃挽损工作持续开展;华夏信财法定代表人、资金端负责人已被移送检察机关审查起诉,追缴现金7.5亿余元,追赃挽损工作继续进行;钱多多已依法追缴现金1100余万元,查封涉案房产350余套。以上平台虽然有一定的现金追缴回来,然而只要追赃工作没有完成,就无法进行资产处置,并且最终清退将由法院判决后进行,这些只不过是被立案平台现状的冰山一角。

耐心等待良性退出? 理性中的希望 立案虽然是出借人保护自身权益最后一道盾牌,但其中所花费的时间成本也是不应忽视的。不仅如此,对于出借人来说,一旦平台遭立案即使可以收回逾期额,回款的比例也要根据追缴资金的多少来决定。因此,不管对平台还是出借人,立案都并非上策。

虽然监管并未透露尚在运营的3家网贷机构名单,但行业已经呈现出剩者为王的态势。被清退的大多P2P平台或转型或退出,然而并非所有P2P平台都有实力能够良性退出,即使有条件平台也会采取分期付款的方式将出借人的本金兑现,鲜有公司能够直接将出借人的本金兑付,引入第三方AMC的介入成为部分平台的选择。

早在2018年,国内五大AMC之一的中国东方资产管理股份有限公司天津市分公司就对信融财富全额垫付2000万项目借款,成为国内AMC介入网贷资产处置正式落地的第一单,也是国家推动国有资产管理公司协助P2P网贷行业处置不良资产的实质性进展。

到今日,尽管真正落地AMC介入的案例并不多,但银监会对于AMC要主动介入网贷不良资产处置协助的政策性鼓励,加之P2P平台主动与AMC接入,也算给出借人增添一份希望。

以玖富普惠为例,为保障出借人利益,玖富普惠主动引入AMC进行债权管理,平价不打折保障出借人本金不受损失。在行业整体清退大趋势下,玖富普惠先后出台了追偿借款、积极筹备建立线上线下沟通机制等举措,与出借人建立高效沟通渠道听取出借人诉求。高效透明的机制无疑可以让出借人及时了解信息与平台动向,减少担忧和恐慌,同时有助于平台根据出借人诉求调整后续方案。

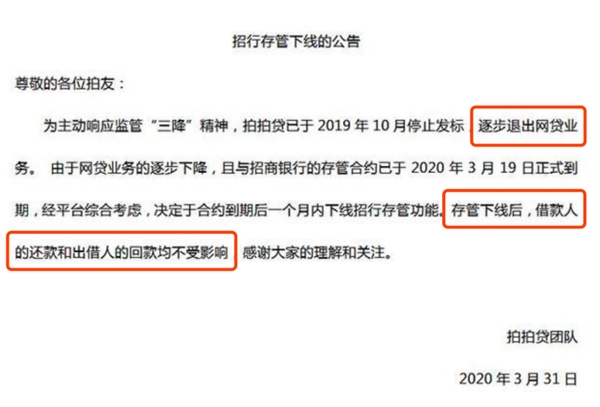

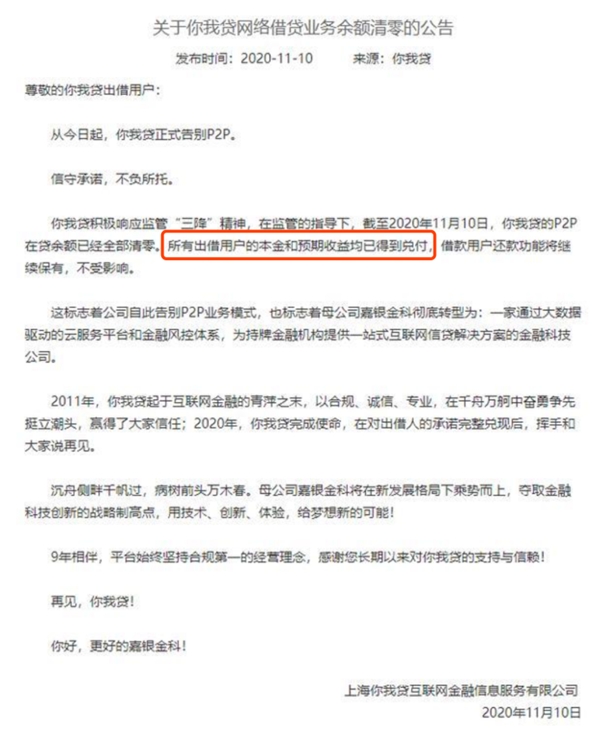

通过梳理年初尚在运营的二十多家P2P机构,笔者发现当前大部分P2P网贷机构已处于清退或转型中。行业也分化出两个极端,一端是拍拍贷、你我贷、彩麒麟等已完成清退转型助贷平台或金融科技企业;一端是人人贷、小赢网金、洋钱罐、首金网等继续催收出清。

今年3月拍拍贷发布公告,称与招商银行存管合约到期后下线招行存管功能,退出网贷业务;11月你我贷发布了网贷业务清零的公告,所有出借用户的本金和预期收益均已得到兑付。纵观这些全身而退的平台,对平台来说实现良性退出顺利完成业务转型过渡,对出借人来说本金收益在正常标的时间内完成兑付,给了出借人最大的安心,对平台和出借人来说无疑都是双赢。

退出的平台已完成历史使命,还在台上的部分平台如玖富普惠、PPmoney、点融、信用宝、邦融汇等则需要继续完成企业的责任。以玖富普惠为例,虽然当前项目逾期让广大出借人对平台运营产生担忧,但有拍拍贷、你我贷等案例在前,相信良性退出对平台和出借人都是较好的选择。

虽然种种迹象表明不管平台是良性还是恶性清退,监管介入下出借人不会竹篮打水一场空,但正常运营的平台积极兑付比例总是要高于立案追讨的平台,且一旦立案追缴,不仅耗费时间长周期久,对出借人来说等待可谓遥遥无期。因此笔者在此建议出借人与其进行不理性维权,不如与平台一起化解风险,给平台“喘口气”的时间让其慢慢良性退场。实在不行,立案可以成为保护权益的最后砝码。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )