11月12日,小鹏汽车将在美股盘前公布2020年三季度报。

首先,这是小鹏今年上市后首份财报,同时其股价在过去一周暴涨近80%,市值高达250亿美元,预计市场将特别关注本次业绩,等待验证财报所展示的成长性是否能够支撑小鹏当前的高估值。

一、2020Q3小鹏交付8578台汽车,同比增长266%!

小鹏近期的交付表现相当抢眼,其在第三季度共计交付8578台汽车,同比大幅增长266%。从增速上看,可以说是很强劲。

从季度数据看,小鹏Q3交付量也大致环比提升了两倍:

小鹏销量爆发的原因是核心车型P7在6月底启动规模交付,最高706公里超出续航、先进自动驾驶辅助功能,这款车在目前国内市场还是很能打的,整体调性与特斯拉Model 3类似(强调科技、智能),7-8月分别交付1641、2033、2573和2104台。

根据官网信息,截止11月2日,小鹏今年在淘宝上获取的双十一订单已经破万,我们预计除去已交付车辆,公司目前在手P7订单预计在1.5-2万台之间。另外不只是小鹏,特斯拉、蔚来和理想Q3交付都很不错,实际上四家企业现阶段是共同做大电动车市场蛋糕的关系。

二、2020Q3毛利率转正?关注年底订单、交付指引

业绩方面,考虑小鹏Q3交付同比增长266%,而且这其中更高售价车型P7占比72.8%(P7中等配置27.69万元vs G3中等配置18.28万元),可以粗略估算第三季度营收将介于19-20亿元之间。

产销放量也将带来显著规模效应、提升毛利率。考虑2020Q2毛利率为-2.7%,我们预计三季度转正,具体数字大概率将给市场带来惊喜。不过,由于今年小鹏还在大量扩门店、研发X-polite 3.0,所以研发、销售费用预计继续增长,并导致亏损扩大。

横向对比,小鹏毛利率于蔚来接近(后者Q2毛利率为+8.4%):

小鹏资产负债率略高于理想,低于蔚来:

3家新势力经营活动现金流均有待改善:

总体上,这是小鹏上市后首份财报,在交付量同比暴增的背景下,我们积极看好包括毛利率改善超预期,以及今年底、2021年更高的扩产、交付指引。小鹏能否给市场带来惊喜,让我们一起关注下周四财报!

盈利预测

根据彭博一直预期,小鹏三季度营收约19.0亿元,同比增加322.5%;GAAP净亏损8.04亿,同比持平。同时彭博预测2020Q3整体毛利率为3.1%。

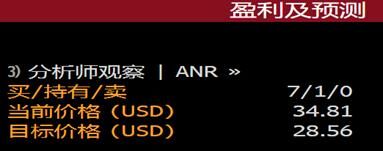

目前有7位分析师给予小鹏「买入」评级,1位分析师建议持有,一致目标价28.56美元,低于当前价格34.81美元,其中J.P.Morgan分析师Nick Lai给出43美元最高目标价。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )