本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。

10月21日清晨,全球流媒体平台奈飞公布了2020年第三季度的财报,受疫情红利消退影响,奈飞第三季度核心数据不及市场预期,股价在盘后走势中大跌5.69%!

这一幕似曾相识,今年以来,奈飞每次财报总有惊吓,前两次是财报超预期,而管理层悲观带来股价下跌,这次,财报直接跪了,管理层终于可以松口气了。

财报不及预期,疫情红利超预期消退

在本次财披露前,包括高盛在内的一众投行普遍对奈飞抱有高期待,纷纷调高目标价到630美元以上,众多分析师认为疫情红利仍能再送奈飞一程。

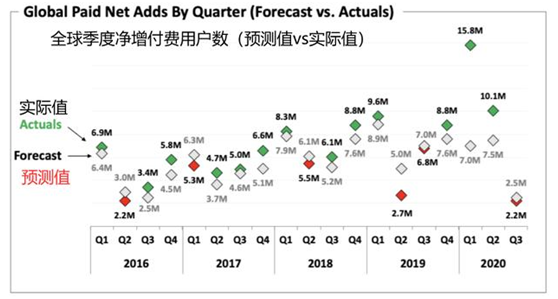

没想到,在全球疫情二次爆发的情况下,奈飞Q3诸多数据不及预期,最悲惨的数据莫过于核心指标新增付费用户数了。

在Q2财报中,奈飞管理层在二季度新增付费用户数1009万的情况下,悲观预测三季度新增付费用户数只有250万,和市场预期的527万相差一倍之多,被市场疯狂diss。没成想,等三季度成绩单公布,新增付费用户数竟然只有220万!

这一数据不仅大幅低于投行预测的330万均值,更少有的低于管理层自身预测。

2016年以来,在过往18次管理层预测值中,只有5次低于实际值,这次Q3的数据让投资者大为失望。

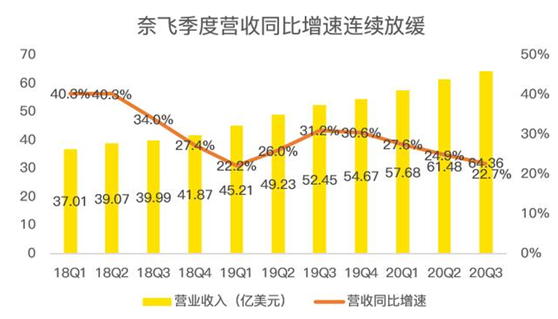

在营收数据方面,奈飞Q3实现63.46亿美元,同比增长22.7%,略低于彭博一致预期的63.85亿美元。

从历年营收季度同比增速上看,奈飞的增长势头在不断的放缓,根据管理层的展望,明年上半年,受到今年疫情下高基数的影响,营收数据很有可能会同比下滑,奈飞高速增长的日子正在一去不复返!

净利润方面,奈飞Q3斩获7.9亿美元,同比增长18.8%,离市场预期的9.71亿美元相差甚远。因此,每股收益自然也是没有达到市场的预期。

对于三季度各项数据不及预期的表现,管理层认为主要是前两个季度大幅透支了公司未来增长空间,毕竟依赖会员收入,在现有体量达到1.95亿之后,增长速度将不可避免的落入低增长区间。

划时代的Q4和悲情的2021

在Q3财报中,虽然新增付费用户数只有220万,但管理层预计Q4的新增付费用户数据是600万,如果能够实现,2020年全年的新增付费用户数将达到创纪录的3400万,远高于公司之前在2018年创下的年度高点2860万。

虽然Q4预期数据远高于Q3,但依然满足不了市场的胃口,对新增付费用户数,市场的预期在654万。

不过,Q4或将划时代,奈飞的全球付费用户数将破2亿人,这一里程碑预示着流媒体时代的王者已经成为霸主!

但对于2021年,管理层预期新增付费用户数将同比下降。

这点并不难理解,毕竟在疫情二次席卷全球的情况下,奈飞新增付费用户数已经面临瓶颈,考虑到4季度新冠疫苗将逐步上市,奈飞的疫外红利已经到头。

在今年上半年高基数影响下,2021年上半年的情况注定不会乐观。

奈飞能做些什么?

奈飞的营收模式非常单一,全体付费用户数乘以客单价就等于营收,因此,奈飞如果想要获取增长,要么提高付费用户数,要么提高客单价,当然量价齐升更好。

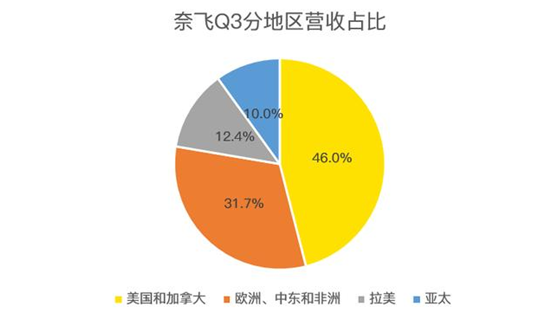

在获取付费用户数上,美国和加拿大是奈飞老本营,营收占比在46%,欧洲和中东、非洲其次,占比31.7%。

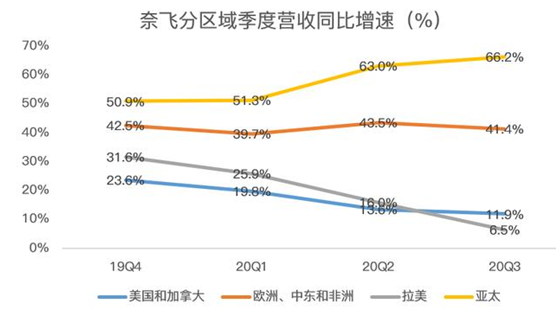

从各地区营收增速来看,美国和加拿大的季度营收同比增速已从之前的23%回落至11.9%,营收放缓趋势大概率将继续;欧洲和中东、非洲则仍然在高速增长,增速维持在40%左右;拉美的营收占比只有12%,营收增速下滑趋势比美国老本营还要快,个位数的增长基本等于停滞。

在Q3中,亚太地区的营收增速最为亮眼,同比增长达到了66.2%,这或许跟亚洲部分国家疫情控制较为得力有关,如韩国和日本。

虽然其他地区仍能带动整体增长,但在大本营增速陷入放缓之后,奈飞营收增速下移不可避免。

奈飞获取营收增长的重要抓手是内容,今年受疫情影响,很多影片拍摄推迟。但根据管理层透露,疫情爆发以来,奈飞已完成50多部影片拍摄,且预计年底之前将完成150余部作品的拍摄!

明年或许是奈飞影片集体上映的一年,这或许能刺激付费用户增长,进而推动营收。

除了拓展付费用户数,奈飞还可以在客单价上发力。

比如今年10月,奈飞将加拿大标准高清服务的月费价格从14美元提高到15美元,高级高清服务的月费价格从17美元提高到19美元,受此消息影响,市场普遍预期明年奈飞将提高美国用户的订阅价格,毕竟历史上奈飞每隔2-3年就会调整一次价格。

上一次调整价格是在2019年1月,掐指一算,调价的日子明年估计会实现。

虽然上调客单价可以直接提高收入,但别忘了,上次调价之后,用户用脚投票,下一季度的新增付费用户数直接变负,加上这两年,迪士尼、苹果、HBO纷纷上线流媒体平台,奈飞的竞争压力是远超2019年初的。

从Q3客单价ARPU值上看,在去除美元贬值影响下,该数值同比增长1%,聊胜于无。

最后,总结下奈飞Q3财报表现:

从核心数据新增付费用户数来看,Q3明显不及预期,股价大跌5%并不冤。虽然Q4预计将新增600万付费用户数,但在疫情红利逐渐消失的未来,受制于今年上半年高基数的影响,新增付费用户数大概率将同比下滑。

或许,能让营收增速苟延残喘的只有提高会员价了,但历来调价都是双刃剑,在流媒体竞争日益激烈的当下,奈飞调价对短期股价来说未必是好事。

相比每个季度去关心用户数和客单价,我更乐意看到奈飞能拓展收入来源,毕竟依赖会员收入增长终将有天花板。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )